Краткие итоги минувшей недели

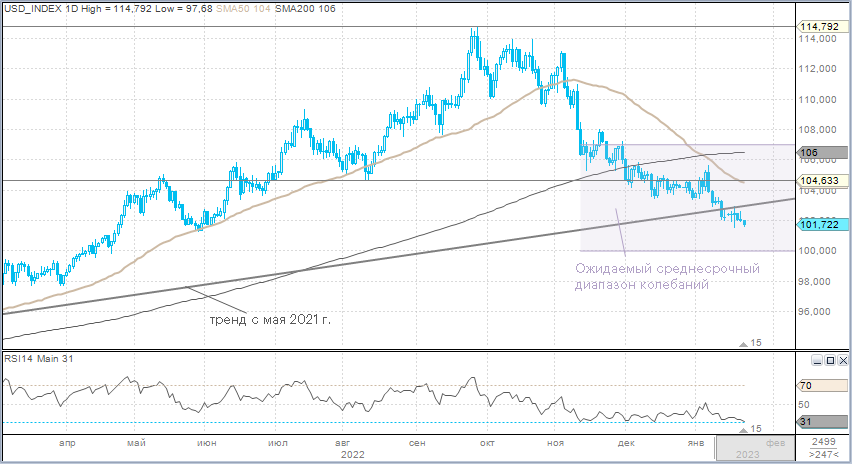

Иена подешевела против всех валют Большой десятки, поскольку Банк Японии вопреки ожиданиям не изменил свою ултрастимулирующую денежно-кредитную политику, сохранил ставку на уровне -0,1%, по-прежнему намерен таргетировать доходность 10-летних гособлигаций на уровне 0% с допустимым диапазоном колебаний плюс-минус 0,5%. Доллар подешевел против всех основных конкурентов, кроме иены и австралийской валюты. Индекс доллара обновил минимум с июня 2022 г. на уровне 101,51 п. EUR/USD достигал максимума с апреля 2022 г. на уровне 1,0886.

Экономика Китая оказалась более устойчивой, нежели прогнозировали аналитики. ВВП КНР вырос на 3% в 2022 г. — самый медленный тем с 1970-х г., однако данные за 4 квартал и декабрь оказались лучше ожиданий.

Меж тем Канцлер Германии Олаф Шольц выразил уверенность в том, что Германия сможет избежать рецессии в 2023 г.

Розничные продажи в США продемонстрировали в декабре максимальное снижение за год, вызвав у инвесторов обеспокоенность тем, что экономика теряет импульс под тяжестью реализованного повышения ставок ФРС.

В итоге рынок подразумевает замедление темпов повышения ставок в США, более позитивно оценивает экономические перспективы Европы и закладывается на более быструю экономическую экспансию в Китае. Эта комбинация оказывает давление на доллар.

Начало новой недели

Евро к доллару вырос до нового максимума с апреля 2022 г. на уровне 1,0925. В Китае до 5 февраля празднуют Новый год, рынки закрыты, как в Сингапуре и Гонконге. Динамика других азиатских фондовых рынков в понедельник, 23 января, была позитивной.

Глава ЕЦБ Кристин Лагард в пятницу, выступая в Давосе, заявила, что пока не стоит сбавлять интенсивность борьбы с инфляцией. Общая потребительская инфляция в Европе снижается, но базовая инфляция в декабре достигла очередного рекордного пика.

При этом экономика выглядит намного более устойчивой, нежели ожидалось ранее, несмотря на повышение ставок. Поэтому европейские чиновники сигнализируют рынку, что рано закладываться на то, что ЕЦБ в феврале повысит ставку на 50 б.п. (как и обещал), а затем замедлит темпы повышения.

Рынок свопов уверен в февральском повышении ставки на 50 б.п., а мартовское повышение таким же шагом ожидается сейчас с вероятностью 71% (неделю назад вероятность составляла 67%).

Меж тем, управляющий ФРС Кристофер Уоллер (один из наиболее ярких ястребов Федрезерва) в пятницу заявил, что выступает за повышение ставок в феврале минимальным шагом в 25 б.п. Аналогичной точки зрения придерживаются главы ФРБ Далласа и Филадельфии.

Рынок фьючерсов на ставку по фед. фондам на 100% уверен в том, что ФРС в феврале повысит ставку на 25 б.п., а мартовское повышение аналогичным шагом оценивается с вероятностью 82% (92% неделю назад).

В фокусе на этой неделе

Несмотря на то, чо некоторые представители ФРС продолжают указывать на то, что ставка должна в 2023 году достичь пика выше 5% годовых, рынки к таким прогнозам относятся скептично, считают, что ФРС не поднимет ставку выше 5% и снизит ее к концу текущего года. Публикуемые на этой неделе данные могут поддержать ожидания рынка.

Базовый дефлятор PCE (ценовой индекс расходов на личное потребление — предпочитаемый ФРС индикатор инфляции) должен снизиться в декабре, подтверждая дезинфляционный импульс, на который указали опубликованные ранее данные по потребительской и производственной инфляции.

Инфляционные ожидания в финальном чтении могут сократиться относительно предварительных данных. Персональные расходы также могли продемонстрировать снижение, соответствуя слабым данным по розничным продажам и промышленному производству, которые были опубликованы на прошлой неделе.

Данные указывают и должны продолжать указывать на то, что риски рецессии растут, но ФРС при этом еще далека от того, чтобы праздновать победу над инфляцией. Поэтому ожидания рынка по поводу снижения ставок к концу года выглядят завышенными.

Сохраняем наши ожидания потенциального снижения индекса доллара до 100 п. Однако техническая картина по-прежнему указывает на назревающую сильную перепроданность доллара. В диапазоне 101–100 п. мы можем увидеть формирование локального дна, за которым последует восходящая коррекция.

· Вторник, 24 января. Индекс деловой активности PMI в обрабатывающей промышленности в январе (предв. данные): прогноз 46 п. против 46,2 п. в декабре

· Вторник, 24 января. Индекс деловой активности PMI в секторе услуг в январе (предв. данные): прогноз 45 п. против 44,7 п. в декабре

· Четверг, 26 января. ВВП США в 4 квартале 2022 г. (первое чтение): 2,7% против 3,2% в пред. квартале

· Четверг, 26 января. Core PCE в 4 квартале 2022 г. (первое чтение): 3,9% против 4,7% в пред. квартале

· Четверг, 26 января. Заказы на товары длительного пользования в декабре (первое чтение): прогноз 2,5% против -2,1% в ноябре

· Пятница, 27 января. Персональные доходы в декабре: прогноз 0,2% против 0,4% в ноябре

· Пятница, 27 января. Персональные расходы в декабре: прогноз -0,1% против 0,1% в ноябре

· Пятница, 27 января. PCE Core Deflator в декабре: прогноз 4,4% против 4,7% в ноябре

· Пятница, 27 января. Инфляционные ожидания Мичиганского университета в январе (финальное чтение): прогноз 4% (на год) 3% (на период 5–10 лет), как в первом чтении.