Компания Polymetal International (MCX:POLY), которая входит в топ 10 производителей золота в мире и в топ 5 производителей серебра в мире, опубликовала в среду, 25 января, производственные результаты за IV квартал и 12 месяцев 2022 г.

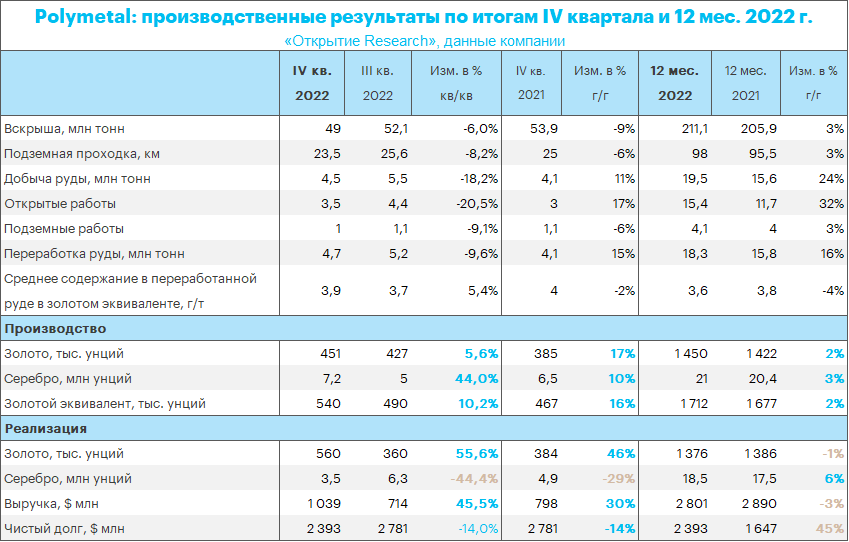

· Polymetal по итогам 2022 года произвел 1,712 млн унций в золотом эквиваленте, что на 2% больше, чем в 2021 году, и соответствует производственному плану в объеме 1,7 млн унций.

· В IV квартале производство выросло на 16% г/г до 540 тыс. унций благодаря вкладу Нежданинского месторождения и высоким содержаниям на Кызыле.

· Выручка Polymetal за год на фоне снижения средних цен на золото и серебро сократилась на 3% г/г и составила $2,8 млрд.

· При этом в IV квартале выручка подскочила на 30% до $1 млрд.

· За IV квартал чистый долг компании сократился на 14% благодаря существенному положительному денежному потоку от высвобождения оборотного капитала и составил на конец года приблизительно $2,4 млрд.

Прогнозы компании на 2023 г.

· Polymetal подтверждает текущий годовой производственный план на 2023 год в объеме 1,7 млн унций золотого эквивалента.

· Компания прогнозирует TCC в диапазоне $950–1000, AISC — $1300–1400 на унцию золотого эквивалента. Издержки за 2022 год Polymetal пока не раскрыл, но ожидает, что они не превысят прогнозные значения $900–1000 и $1300–1400 соответственно.

· Компания продолжает оценивать различные варианты изменения структуры группы, включая возможность потенциального изменения страны регистрации материнской компании на «дружественную» юрисдикцию. В частности, предварительно предпочтительной юрисдикцией остается Казахстан. В этом случае первичный листинг может быть перенесен на AIX.

Наш взгляд на событие

Алексей Павлов, PhD, начальник управления «Открытие Инвестиции», главный аналитик по российскому рынку акций

Однозначным позитивом мы считаем очень сильные продажи в IV квартале, что позволило Polymetal сократить запасы, существенная часть которых была сформирована во II квартале 2022 года, а также снизить оборотный капитал и чистый долг. Таким образом, проблемы со сбытом продукции отечественными золотодобытчиками на фоне санкций, по всей видимости, остались позади. Еще более интересным моментом с точки зрения инвестиционной привлекательности данного кейса может стать возможная редомицилиция головной структуры Polymetal в Казахстан, что позволит и акционерам в периметре НРД получать дивиденды. Впрочем, данный процесс еще не запущен, и пока только оценивается менеджментом. Ну, а до принятия такого решения мы с по-прежнему осторожностью смотрим на перспективы бумаг компании для резидентов РФ.

Сокращение запасов

В ноябре 2022 г. менеджмент отмечал, что экспортные продажи в полной мере возобновились только в конце III квартала, поэтому он ожидал, что разрыв между производством и продажами будет устранен до конца 2022 года. Теперь же менеджмент прогнозирует, что оставшийся разрыв между производством и сбытом планируется нивелировать в первой половине 2023 года. Во II квартале компания производила золото на 43% больше, чем реализовывала, то в III квартале соотношение производство/реализация сократилось до 19%. В IV квартале ситуация изменилась кардинально: реализация на 24% превысила производство. При таких темпах прогнозы компании об устранении разрыва между производством и реализацией в ближайшие 6 месяцев выглядят более чем адекватно. Если по итогам 9 месяцев 2022 г., по данным компании, было накоплено 198 тыс. унц. запасов готовой продукции, то в IV квартале реализация золота (560 тыс. унц.) превысила производство (451 тыс. унц.) на 109 тыс. унц. Запасы, получается, уже меньше 90 тыс. унц.

Конъюнктура

В IV квартале внешняя конъюнктура для золотодобытчиков улучшилась. При этом средняя квартальная цена за счёт ралли золота на спот-рынке в ноябре и декабре ($1730/унц.) практически не изменилась относительно средней цены за III квартал ($1727/унц.). При этом средний курс доллара к рублю в 4 квартале составил 62,85, что на 5,6% выше среднего курса по итогам III квартала (59,49).

Что делать инвестору

Инвестиционный тезис напрямую связан с редомиляцией головной структуры в дружественную юрисдикцию. Пока этот вопрос остается в подвешенном состоянии. Поэтому мы консервативно относимся к бумаге и не рекомендуем ее к покупке.

В спекулятивном тезисе производственные результаты явно понравились инвесторам. Темпы сокращения запасов очень впечатляют. При этом конъюнктура на рынке остается благоприятной. Поэтому мы не исключаем, что увидим в бумаге спекулятивный интерес к покупкам. Однако, если говорит о горизонте 1–2 месяцев, мы ожидаем коррекцию доллара на международном рынке и соответствующую коррекцию цен на золото на международном рынке. При этом ослаблению рубля в ближайшие месяцы будет мешать выполнение бюджетного правила. Если рубль и ослабнет, то только по геополитическим причинам. С начала года бумаги POLY подорожали на 18,5% — лидеры роста в отраслевом индексе «Металлов и добычи». Технически котировки выглядят перекупленными, поэтому не исключаем коррекции.

Динамика акций

Акции Polymetal 25 января по состоянию на 15:15 мск дорожали на 3% до 438,3 руб. В ходе сессии котировки поднимались до 446,1 руб. — 7-месячный максимум. Индекс МосБиржи в тот же момент рос на 0,06%, а отраслевой индекс «Металлов и добычи» прибавлял 1%. Поэтому акции компании смотрелись однозначно лучше рынка и лучше сектора.

Котировки POLY на 18% выше 50-дневной средней цены и на 29% выше 100-дневной средней. Лучшая динамика в секторе за календарную неделю, за календарный месяц и с начала года. При этом средний торговый объем за 20 дней упал на 25% по сравнению со средним объемом за 3 месяца. Технически цены готовы к коррекции.