Доллар в четверг укрепился против всех валют Большой десятки на фоне опубликованных экономических данных. При этом укрепление доллара совпало с ростом аппетита к риску в Европе и США. При этом доходность 2-летних нот Казначейства США прервала двухдневное снижение и выросла в четверг до 4,18%, доходность 10-летних облигаций поднялась на 5 б.п. до 3,49%.

Экономика США превзошла ожидания в 4 квартале 2022 г. ВВП, согласно предварительной оценке, вырос в 4 квартале на 2,9% г/г (консенсус-прогноз 2,6% г/г) по сравнению с ростом на 3,2% г/г в 3 квартале. При этом первичные требования на получение пособий по безработице за неделю до 21 января неожиданно снизились до 186 тыс. заявок — самый низкий недельный показатель с апреля 2022 года. Заказы на товары длительного пользования в декабре и продажи новых домов также превзошли оценки. Цифры указывают на все еще устойчивую экономику, а не на экономику, которая находится на гране рецессии. Несмотря на крайне агрессивный цикл повышения ставок, который ФРС реализовала в 2022 году, шансы на «мягкую посадку» все-таки еще существуют, говорят обнародованные в четверг цифры. Это повышает вероятность сценария, в котором жесткая денежно-кредитная политика сокращает расходы домохозяйств и снижает инфляционное давление, но при этом сопутствующее экономическое замедление не является настолько существенным, чтобы вызвать всплеск безработицы.

Однако тут не без ложки дегтя. Американская экономика держится на потребительском спросе. Темпы роста индикатора персонального потребления в 4 квартале замедлились до 2,1% по сравнению с 2,3% в 3 квартале и прогнозом на уровне 2,9%. В итоге при более детальном изучении данных по ВВП получаем, что сильные потребительские расходы в сфере услуг привели к устойчивому росту американской экономики в 4 квартале 2022 года. Однако потребительский спрос теряет свой импульс, поэтому мы сохраняем свой взгляд, согласно которому экономика США в 2023 году движется к умеренной (мягкой) рецессии. Рынок по-прежнему уверен в том, что ФРС 1 февраля повысит ставку по федеральным фондам на 25 б.п. до диапазона 4,5–4,75% годовых. Будет ли в марте повышение ставки на 25 б.п. (рынок оценивает сейчас такой шаг с вероятностью 85%) — менее важно, нежели то, будет ли ФРС держать ставку на пиковом уровне в течение всего 2023 года или же, как ожидает рынок, в конце года снизит ее на 25 или 50 б.п.

В фокусе заседания ФРС и ЕЦБ на следующей неделе. Как широко ожидается, ФРС на следующей неделе в среду повысит ставку на 25 б.п. При этом ЕЦБ практически гарантировал, что в следующий четверг, 2 февраля, депозитная ставка будет повышена на 50 б.п. Поскольку эти события уже учтены рынком, а дальнейшие перспективы покрыты туманом неопределенности, мы можем увидеть некоторую техническую восходящую коррекцию доллара по факту частичной фиксации прибыли в коротких позициях по американской валюте перед 1 и 2 февраля. Ключевой вопрос в том, даст ли ФРС сигнал к тому, чтобы ожидать в марте еще одного повышения ставки на 25 б.п. Аналогичным образом, не менее важный вопрос — сигнализирует ли ЕЦБ в марте очередное повышение ставки на 50 б.п. или же намекнет на снижение шага до 25 б.п. Рынок свопов на 100% сейчас не уверен в том, что с марта ФРС возьмет паузу, а ЕЦБ перейдет к шагу +0,25%. Если вероятность такого исхода возрастет, то индекс доллара может оказаться ниже 100 пунктов впервые с апреля 2022 года, а курс EURUSD может атаковать психологический уровень 1,10.

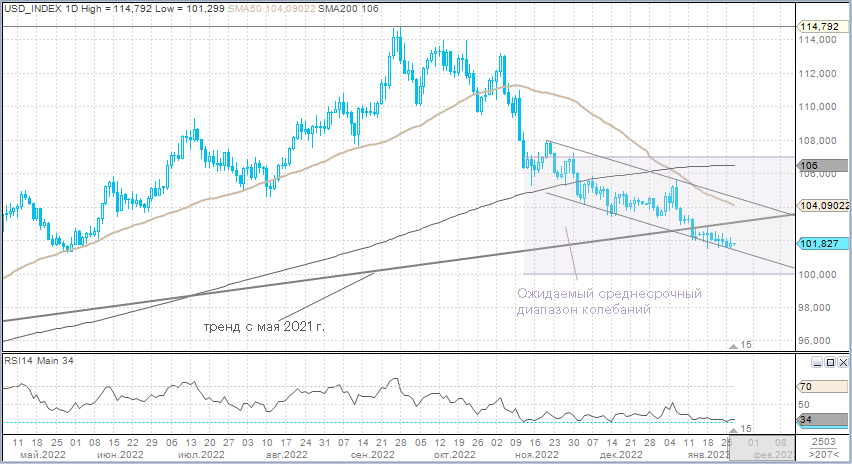

Пока же мы предполагаем снижение индекса доллара до 100 пунктов и разворот с последующей коррекцией, подразумевающей укрепление валюты США.

· Пятница, 27 января. Персональные доходы в декабре: прогноз 0,2% против 0,4% в ноябре

· Пятница, 27 января. Персональные расходы в декабре: прогноз -0,1% против 0,1% в ноябре

· Пятница, 27 января. PCE Core Deflator в декабре: прогноз 4,4% против 4,7% в ноябре

· Пятница, 27 января. Инфляционные ожидания Мичиганского университета в январе (финальное чтение): прогноз 4% (на год) 3% (на период 5–10 лет), как в первом чтении.