Российский фондовый рынок к середине сессии находился в сдержанном плюсе, продолжая получать поддержку от сырьевого сектора, но на этот раз сферы цветной металлургии. Индекс Мосбиржи к 14:25 мск вырос на 0,65%, до 2180,96 пункта, а долларовый РТС увеличился на 0,54%, до 991,15 пункта.

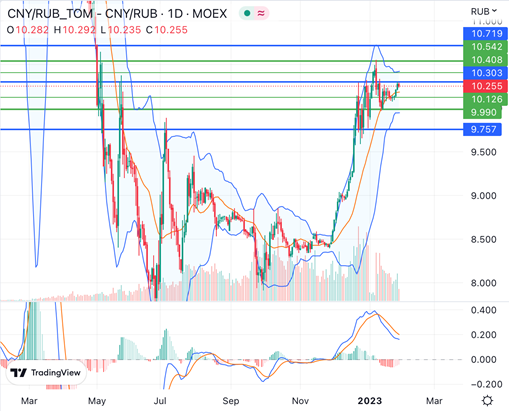

Рубль на Мосбирже изменялся разнонаправленно, в пределах 0,5% к доллару, евро и юаню, располагаясь у 69,35 руб., 75,50 руб. и 10,25 руб. соответственно. Ослабление российской валюты, которая во второй половине января не смогла развить коррекционный рост, судя по всему, сдерживает главным образом налоговый период.

С технической точки зрения китайский юань, в частности, консолидируется немногим ниже сопротивления 10,30 руб., закрепление выше которого откроет дорогу к пику текущего года 10,555 руб. с промежуточным сопротивлением у 10,40 руб. Важная поддержка для юаня расположена у 10 руб., а затем – у 9,75 руб.: их преодоление свидетельствовало бы о приходе рублевых покупателей на рынок. Пока же юань скорее смотрит в район максимумов с мая 2022 года и отметки 10,70 руб.

Эмитенты

В лидерах роста к середине сессии находились привилегированные и обыкновенные акции Мечела (MCX:MTLR) (+3,42% и +2,95%), котировки Распадской (+3,10%), бумаги РУСАЛа (MCX:RUAL) (+2,08%), акции Совкомфлота (MCX:FLOT) (+1,89%), котировки ГМК «Норильский никель» (+1,57%).

Повышение угольных компаний в конце недели продолжалось на фоне ожиданий роста поставок на восточном направлении в том числе после вчерашних заявлений замгендиректора РЖД о намерении обеспечить угольщикам в 2023 году гарантированные объемы транспортировки на Восток с возможностью их увеличения. Акции Мечела и Распадской (MCX:RASP) в пятницу достигли новых пиков с сентября 2022 года, развивая среднесрочные восходящие тренды.

В наибольшем минусе к середине сессии пребывали бумаги Полиметалла (MCX:POLY) (-3,83%), гдр Fix Price (-1,55%), котировки ТМК (MCX:TRMK) (-1,02%), гдр VK (-0,76%), акции Полюса (MCX:PLZL) (-0,74%).

Акции Полиметалла в пятницу находились в стадии нисходящей коррекции после достижения в начале дня 488,30 руб., очередного пика с июня 2022 года. Важная краткосрочная поддержка, которая может предвещать ускорение падения бумаг, расположена у 460 руб.

Внешний фон: умеренно позитивный

Биржи Европы: умеренно позитивный настрой. Индекс Euro Stoxx 50 к середине сессии прибавлял около 0,2%, находясь вплотную к максимуму текущего года 4197 пунктов в ожидании поступления сигналов из США.

Нефтяной рынок: позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине дня ускорили рост и повышались примерно на 1,5%, стремясь к сопротивлениям 89,50 долл. и 83 долл. перед возвращением на рынок инвесторов из Китая на следующей неделе, а также заседанием мониторингового комитета ОПЕК+. Нефтяная организация, впрочем, скорее всего сохранит прежние уровни сокращения добычи на 2 млн барр./день.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,2% в рамках коррекции. В конце недели основным событием станет выход предпочитаемого ФРС индикатора инфляции – базового ценового индекса потребления за декабрь, темпы роста которого, вероятно, замедлились с 4,7% до 4,4% г/г – умеренно позитивный сигнал. Уже на следующей неделе ФРС проведет очередное заседание, на котором ожидают замедления темпов повышения ставок с 50 до 25 базисных пунктов.

События дня:

· базовый индекс ценового потребления США в декабре (16.30 мск);

· личные доходы и расходы США в декабре (16.30 мск);

· окончательный индекс потребительского доверия и инфляционных ожиданий Университета Мичиган в январе (18.00 мск);

· индекс незавершенных сделок по продажам домов США в декабре (18.00 мск);

· акции ТМК последний день торгуются с дивидендами за 9 мес. 2022 года;

· операционные результаты ТГК-1 (MCX:TGKA) за 4-й кв. 2022 года;

· Евросоюз обсудит потолок цен на российские нефтепродукты;

· квартальные результаты Chevron, American Express (NYSE:AXP), Colgate-Palmolive.

Рынок внутри дня

Общий настрой: На зарубежных фондовых площадках в пятницу преобладал умеренный оптимизм. Инвесторы готовятся к заседаниям ключевых центральных банков (Банка Англии, ЕЦБ и ФРС) на следующей неделе, не исключая некоторого смягчения их тона. Индексы Мосбиржи и РТС пытались развить восходящее движение, но в целом завершают неделю в рамках достаточно узкого диапазона. До конца дня повлиять на настроения могут данные по инфляции в США.