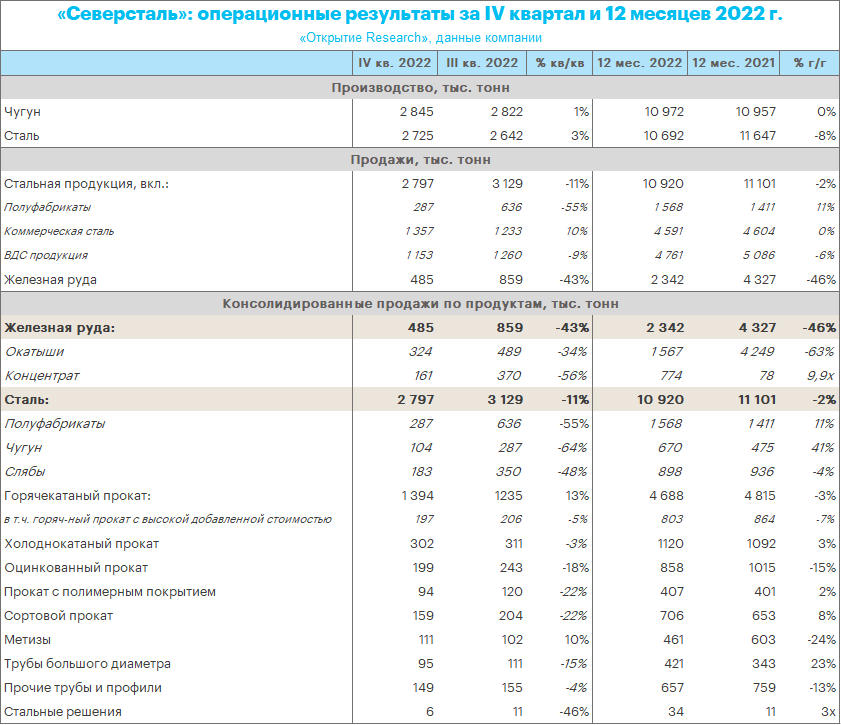

«Северсталь» (CHMF) опубликовала в четверг, 2 февраля, операционные результаты по итогам IV квартала и 12 месяцев 2022 года.

В IV квартале:

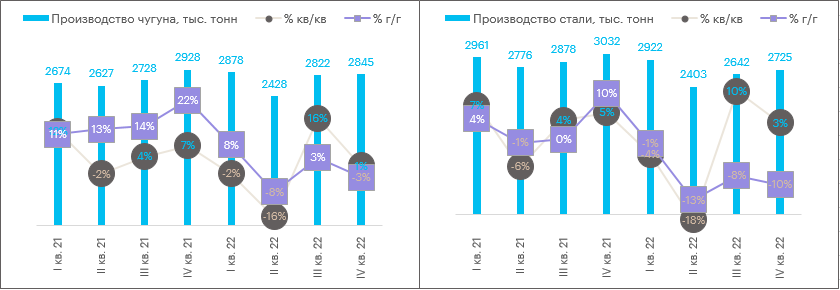

· производство чугуна +1% кв/кв до 2,85 млн т.

· производство стали +3% кв/кв до 2,7 млн т.

· продажи металлопродукции -11% кв/кв до 2,8 млн т.

· продажи продукции с высокой добавленной стоимостью (ВДС) -9% кв/кв до 1,15 млн т.

· доля продукции ВДС в структуре продаж увеличилась до 41% (+1 п.п. кв/кв).

· Продажи железной руды третьим лицам -43% кв/кв до 0,49 млн т (-43% кв/кв).

За 12 месяцев 2022 г.:

· Производство чугуна не изменилось г/г и составило 10,97 млн т.

· Производство стали -8% г/г до 10,69 млн т.

· Продажи стали -2% г/г до 10,92 млн т.

· Продажи полуфабрикатов +11% г/г до 1,57 млн т.

· Продажи коммерческого проката не изменились и составили 4,59 млн т.

· Продажи ВДС продукции -6% г/г до 4,76 млн т.

· общая доля ВДС продукции в портфеле составила 44% (-2 п.п. г/г).

· Продажи железной руды третьим лицам -46% г/г до 2,34 млн т.

Наш взгляд

Алексей Павлов, PhD, начальник управления «Открытие Инвестиции», главный аналитик по российскому рынку акций:

Результаты оцениваем как неплохие. Если ориентироваться на опубликованные цифры, то можно констатировать, что после резкого обвала во II квартале 2022 года внутренний стальной рынок в целом восстановился. При этом прогноз компании относительно ожидаемого падения спроса на сталь в текущем году на 1% скорее подтверждают данный тезис. Отметим также, что падение продаж в IV квартале по сравнению с предыдущим периодом традиционно объясняется сезонностью спроса на сталь в РФ, а также высокой базой июля — сентября на фоне распродажи накопленных запасов. Снижение продаж железной руды компания объясняет перераспределением продаж на собственные активы на фоне увеличения производства.

Что делать инвестору

В настоящий момент мы по-прежнему сохраняем нейтральный взгляд на акции «Северстали». В секторе «Металлов и добычи» нам больше нравятся акции «Мечела» (MCX:MTLR), избыточная долговая нагрузка которого многие годы была ключевой проблемой. Из-за этого компания эпизодически балансировала на грани дефолта. Однако продажа Эльгинского месторождения в 2020 г. и сильные финансовые результаты в 2021 г. позволили компании за 2 года снизить размер чистого долга примерно на 40%. Доля капитализации компании в EV (чистый долг + рыночная стоимость обыкновенных акций) составляет около 13%, и сокращение существенного объёма долга создаёт хорошую базу для роста котировок акций «Мечела». У нас есть актуальная идея по акциям MTLR, цель 185 руб.

Динамика акций

Акции «Северстали» 2 февраля выросли на 2% до 996 руб. При этом индекс МосБиржи вырос на 0,6%, а отраслевой индекс «Металлов и добычи» прибавил 2,2%. Поэтому акции компании смотрелись, лучше рынка, но наравне с сектором.

Акции «Северстали» подорожали на 13% за 7 календарных дней (5 торговых), став лидерами роста в секторе. С начала года они подорожали на 10%. Среди сталеваров бумаги компании сопоставимы в моменте с динамикой ММК (MCX:MAGN), в то время как НЛМК (MCX:NLMK), подорожавший с начала года чуть более чем на 1%, смотрится недооцененным. Несмотря на некоторую техническую перекупленность по RSI, акции, с позиции теханализа выглядят способными подняться до 1150 руб., что соответствует области максимумов мая 2022 года.