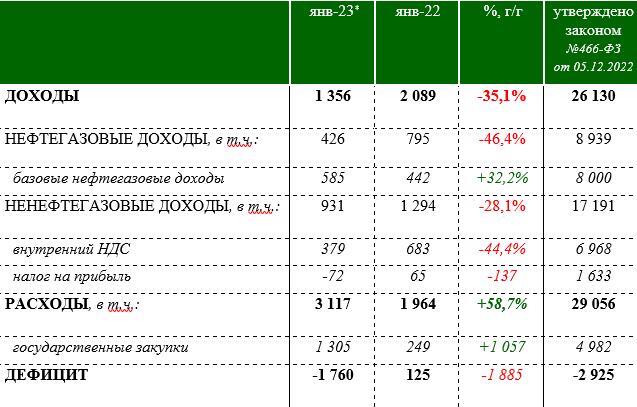

По предварительным данным Минфина, объем доходов федерального бюджета в январе 2023 года составил 1 356 млрд рублей (-35% г/г), объем расходов составил 3 117 млрд рублей (+59% г/г) и на 20% выше среднемесячного значения расходов 2022 года. Дефицит бюджета в прошлом месяце составил 1,76 трлн руб, т.е. 60% от годового плана (-2,9 трлн рублей).

Экстраполировать цифры первого месяца на годовые прогнозы доходов и расходов представляется преждевременным, ситуация станет более прогнозируемой по результатам хотя бы 1Q23. В то же время рост вероятности расширения дефицита бюджета в 2023 году негативен для долгового рынка, поскольку потребует увеличения госзаимствований. Кроме того, не исключено ужесточение риторики ЦБ на заседании в пятницу, поскольку регулятор будет вынужден рассматривать в качестве компенсирующей меры более высокий уровень процентных ставок. Наиболее вероятные меры, которые может предпринять правительство для сдерживания расширения дефицита - переход на альтернативный Urals индикатор экспортной цены в целях налогообложения. Улучшить динамику рублевых нефтегазовых доходов помог бы и более слабый курс рубля.

По предварительным данным Минфина, объем доходов федерального бюджета в январе 2023 года составил 1 356 млрд рублей (-35% г/г), объем расходов составил 3 117 млрд рублей (+59% г/г) и на 20% выше среднемесячного значения расходов 2022 г. Дефицит бюджета в прошлом месяце составил 1,76 трлн руб, т.е. 60% от годового плана (-2,9 трлн руб). При этом, как следует из релиза Минфина, фактически полученные в январе доходы еще ниже, что объясняется переходом на новую налоговую схему - единый налоговый платеж, который был исполнен 30 января и, соответственно, часть полученных доходов зачислялась и распределялась по бюджетам уже в первые дни февраля. «В целях повышения репрезентативности и сопоставимости данных по исполнению доходов в январе 2023 года представленные данные предварительного исполнения федерального бюджета по доходам сформированы с учетом нераспределенных средств ЕНП на 1 февраля».

Цифры Минфина по предварительным доходам и расходам бюджета выглядят очень слабыми. Впрочем, падение нефтегазовых доходов на 46% г/г уже было ожидаемо (данные раскрывались Минфином в пятницу) и обусловлено низкой сложившейся ценой Urals ($49,48/барр при средней заложенной в бюджет цене около $70/барр), а также снижением объемов экспорта газа. При предположении сохранения среднегодовой цены Urals в районе $50/барр, объеме добычи 10-10,5 млн барр/с, исходя из матрицы чувствительности, ранее публиковавшейся Минфином, объем нефтегазовых доходов может составить около 7 трлн руб., что на 1,9 трлн руб ниже заложенных в прогноз бюджетных нефтегазовых доходов (8,9 трлн руб). Однако важнее недобор по сравнению с базовым уровнем НГ доходов (8 трлн руб), поскольку то, что выше, должно было бы идти на пополнение ФНБ. По сравнению с базовым значением недобор мог бы составить около 1 трлн руб.

Впрочем, пока, по данным Bloomberg, перенаправление объемов экспорта нефти идет достаточно успешно - экспорт российской сырой нефти в Китай, Индию и Турцию достиг нового максимума в 3,29 млн барр/сутки за четыре недели по 3 февраля 2023 года. Открытие экономики Китая может способствовать дополнительному спросу на энергоресурсы. Также, по данным РБК, Еврокомиссия предусмотрела два исключения из эмбарго и потолка цен на российские экспортные нефтепродукты. Первое - эмбарго на поставки нефтепродуктов из России и предусмотренный им ценовой потолок для третьих стран не касается нефтепродуктов, которые произведены из российской нефти за рубежом. Второе - потолок цен не будет действовать и в случае смешивания нефтепродуктов из России с нефтепродуктами нероссийского происхождения, приводящего к появлению товара с другим таможенным кодом. На наш взгляд, это может сократить потери российского нефтегазового экспорта как в физических объемах, так и в смысле сокращения ценового дисконта в экспортной цене.

Падение ненефтегазовых доходов на 28% г/г, в том числе снижение внутреннего НДС на 44% г/г и отрицательный налог на прибыль выглядят неожиданно. Минфин объясняет это ускоренным порядком возмещения НДС, который не действовал в 1Q22, а сокращение поступлений налога на прибыль – возмещением переплат налога в предыдущие периоды. В прошлом году поступления НДС по месяцам были очень волатильны, так что, возможно, данные за февраль-март покажут более объективную картину. В бюджет этого года заложен прогноз ненефтегазовых доходов 17,2 трлн руб, что на 5,8% выше уровня 2022 г. Эта оценка выглядит оптимистично, но может быть достижима в случае незначительного спада ВВП в реальном выражении (МВФ даже прогнозирует рост на 0,3%), инфляции 5-7% и восстановления стоимостного объема импорта после прошлогоднего провала.

Также сенсационно выглядит динамика расходов. Напомним, в конце прошлого года Минфин сообщил, что дефицит бюджета 2022 г составит не 0,9% ВВП, а 2% ВВП – по факту он составил 2,3% ВВП (как позже пояснил Минфин, оценка в 2% ВВП не учитывала расходы бюджета на выплату компенсации по отсрочке страховых взносов). Расходы были увеличены с ожидавшихся примерно 29 трлн руб до 31,1 трлн руб. (25,7% к уровню 2021 г). В январе ускоренный рост расходов продолжился: +59% к январю 2022 г. Минфин объясняет это «оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам. Это в том числе позволит обеспечить более равномерное кассовое исполнение расходов федерального бюджета в течение 2023 года». Также Минфин сообщает, что в целом в 2023 году объем расходов федерального бюджета будет формироваться исходя из предельного размера бюджетных ассигнований, утвержденных в законе о бюджете и размера дополнительных ненефтегазовых доходов в случае их формирования в течение года. Однако именно расходы бюджета выглядят сейчас наиболее труднопредсказуемыми. На наш взгляд, вероятность, что они окажутся вновь выше заложенных в бюджет 29 трлн руб, достаточно высока. Если предположить, что после январского скачка расходы в течение года будут складываться примерно на уровне среднемесячных значений 2022 г., они могут составить 31,6 трлн руб.

Таким образом, если очень упрощенно экстраполировать текущие условия до конца года, предполагая выполнимость планов по ненефтегазовым доходам, дефицит бюджета в этом году может увеличиться с плановых 2,9 трлн руб до 6,5 трлн руб. Если же расходы удержатся в рамках бюджетного плана, то только за счет недобора нефтегазовых доходов при тех же предпосылках дефицит может составить около 4 трлн руб.

Что будет делать Минфин?

Для нефтегазовых доходов есть 3 основных влияющих параметра - цена нефти в долларах, объем добычи, курс рубля. Объем добычи и экспорта, судя по оперативным данным, пока не сокращается, однако картина станет яснее, когда будут видны первые результаты эмбарго на нефтепродукты. Скорее всего, сокращение добычи все-таки произойдет, но может быть более умеренным, чем предполагалось ранее и в среднем по году добыча составит 10-10,5 млн барр/с. Уже понятно, что решать проблему сокращения нефтегазовых доходов правительство, скорее всего, будет, прежде всего, путем смены индикатора экспортной цены на некий установленный дисконт к глобальным бенчмаркам, который обеспечит более высокий уровень налоговых поступлений. Как сообщает Минфин, «с учетом снижения репрезентативности котировок цен на нефть марки Юралс в качестве объективного ценового индикатора экспортных цен на российскую нефть в настоящее время прорабатываются подходы к переходу на альтернативные ценовые индикаторы для целей налогообложения». Соответственно, для нефтяных компаний это может увеличить эффективную налоговую нагрузку – в большей или меньшей степени, в зависимости от структуры экспорта, от которой могут зависеть уровни дисконта, с которыми продается нефть. Если предположить, что цена нефти Brent составит в среднем $80-90/барр, а дисконт будет установлен в районе 20-25% (что в общем соответствовало уровню до эмбарго), то средняя цена нефти для целей налогообложения могла бы составить $64-68/барр. Таким образом, можно было бы обеспечить уровень нефтегазовых доходов, близкий к базовому (но несколько ниже заложенного в бюджет), и сократить дефицит.

Сократить дефицит можно было бы и за счет более слабого курса рубля (в бюджет заложен среднегодовой курс около 68 руб/$). Однако этот процесс сдерживается продажами Минфина юаней на внутреннем валютном рынке.

Финансирование дефицита. Очевидно, это будет некоторая комбинация использования средств ФНБ и увеличения рыночных заимствований.

С начала года выпадающие нефтегазовые доходы финансируются за счет продажи валюты (юаней) и, как выяснилось, золота из ликвидной части ФНБ. Как известно, Минфин объявил в январе, что в соответствии с новым бюджетным правилом продаст юани из ликвидной части ФНБ на 54,5 млрд руб. (расчетный размер выпадающих нефтегазовых доходов). Вчера Минфин отчитался, что в январе продал из ликвидной части ФНБ 2,274 млрд юаней и 3,633 тонны золота в обезличенной форме за 38 млрд 499 млн рублей. По состоянию на 1 февраля, ликвидная часть ФНБ составляла 6,3 трлн руб., из них на отдельных счетах по учету средств ФНБ в Банке России размещено 10,465 млрд евро, 307,446 млрд китайских юаней, а также 551,278 тонны золота в обезличенной форме и 530,1 млн рублей. Не считая замороженные резервы в евро, это по текущему курсу соответствует примерно 3,1 трлн руб в юанях и 2,3 трлн руб в золоте. Если использовать эти резервы только для финансирования выпадающих нефтегазовых доходов в размере около 1,2 трлн руб в год (что соответствует цене нефти около $50/барр и добыче около 10 млн барр/с), только резервов в юанях хватило бы на 2-3 года. Если бы всю потенциальную «дыру в бюджете» закрывать только за счет ликвидной части ФНБ, то резервы могли бы закончиться уже через год, но это предположение не выглядит реалистичным – скорее всего, правительство постарается сохранить какие-то резервы, к тому же из ФНБ планируется помимо покрытия дефицита бюджета финансировать госинвестиции.

Заимствования Минфина

Валовой объем внутренних заимствований в этом году должен составить 2,5 трлн рублей. Также, согласно внесенным одновременно с проектом бюджета поправкам в Бюджетный кодекс, у Минфина будет право осуществить дополнительные заимствования в объеме до 1 трлн рублей для замещения использования средств Фонда национального благосостояния. С учетом направляемых в этом году на погашение 764 млрд руб., чистое привлечение средств за счет заимствований может составить 1,75 трлн руб и может быть увеличено до 2,7 трлн руб. в этом году. Это достаточно при плановом дефиците 2,9 трлн руб., однако при его расширении, скорее всего, объем допустимых заимствований будет увеличен. При этом предположение министра финансов А. Силуанова о «понижательном тренде доходности» ОФЗ выглядит труднореализуемым.

Рост бюджетного дефицита и бюджетных расходов, особенно в части, финансируемой вне зеркалируемых на рынок продаж резервных активов ФНБ для компенсации недополученных нефтегазовых доходов, представляет собой увеличение проинфляционных рисков. Вчера ЦБ впервые опубликовал оперативную статистику по динамике денежной массы в январе. Как говорится в релизе, «сокращение рублевой денежной массы в первый месяц 2023 года было заметно менее значительным, чем годом ранее, и годовой темп ее прироста увеличился до 26,0%». Рост широкой денежной массы М2Х, включающей валютные депозиты, также ускорился с 14% до 14,5% г/г.

Можно, конечно, принять во внимание утверждение Минфина, что на результаты исполнения бюджета в январе существенно повлиял переход на систему единого налогового платежа. И вряд ли экстраполяция январских данных на весь год имеет смысл при такой высокой неопределенности. Но дефицит бюджета в размере 60% от планового годового значения, вероятно, дополнительно насторожит ЦБ, заседание которого пройдет в эту пятницу. Как неоднократно заявляли представители ЦБ, в случае превышения бюджетного дефицита над плановыми значениями, ЦБ будет вынужден рассматривать в качестве компенсирующей меры более высокий уровень процентных ставок.

Исполнение федерального бюджета за январь 2023 года (предварительные данные), млрд: