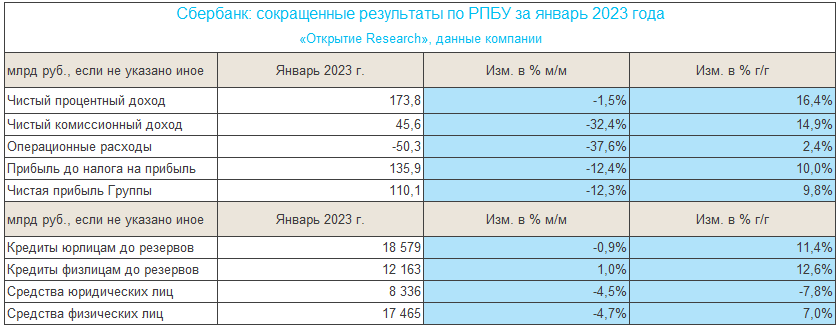

Событие

8 февраля Сбербанк представил сокращенные результаты по РПБУ за январь 2023 года:

- Количество розничных клиентов достигло 106,9 млн (+0,2 млн г/г) человек, а юридических лиц — превышает 3 млн компаний.

- Количество пользователей подписок СберПрайм увеличилось на 0,2 млн с начала года и превысило 5,9 млн.

- Совокупный кредитный портфель вырос на 11,9% до 30,742 млрд руб., относительно декабря 2022 г. – остался почти без изменений.

- Стоимость риска приблизилась к нормализованным значениям, составив 1,1%.

Наш взгляд на событие

Алексей Корнилов, эксперт «Открытие Research», главный аналитик «Открытие инвестиции», рынок акций

Сбербанк в январе показал хороший прирост чистой прибыли на 9,8% г/г до 110,1 млрд руб. В предыдущем месяце прибыль была выше - 125,5 млрд руб., но снижение объясняется сезонностью бизнеса. В целом, текущая генерация прибыли вполне должна устраивать инвесторов. При поддержании месячных показателей прибыли вблизи текущего уровня годовая прибыль может превысить один трлн руб., а расчетный дивиденд по итогам 2023 г., в случае отсутствия негативных шоков, мог бы составить около 25 руб.

Основной актив компании – кредитный портфель – чувствует себя хорошо (+11,9% г/г), особенно его розничная составляющая (+12,6% г/г). Хочется отметить сильное снижение стоимости риска (COR) в январе до 1,1% с 3,7% за 2022 г. Такой COR можно считать приемлемым, что позволяет говорить о нормализации ситуации в сфере кредитования. Это снижает риски, связанные с дополнительным резервированием, и, следовательно, делает будущую прибыль более предсказуемой.

На фоне стабилизации экономической ситуации мы ждём дальнейшей экспансии кредитного портфеля Сбербанка (MCX:SBER) в 2023 году. При этом рынок жилищного кредитования вновь может стать одним из главных драйверов увеличения объёмов розничных займов. Более того, уже во второй половине 2023 года экономика страны может вернуться пусть к скромному, но росту. В частности, об этом на днях заявил МВФ, повысив прогноз по динамике ВВП РФ на 2023 год с -2,3% до +0,3%. Очевидно, что банковский сектор, зависящий от цикличности экономики, станет одним из главных бенефициаров этой истории.

Что делать инвестору

У нас есть актуальные инвестидеи по обыкновенным (SBER) и привилегированным (SBERP) акциям Сбербанка с целями 190 руб. и 189 руб. соответственно (потенциал роста с текущих уровней - 17,1% и 17,0% соответственно).

Полагаем, что в 2023 году Сбербанк может вернуться к практике распределения прибыли среди акционеров через дивиденды. Читая прибыль за 2022 г. в размере 300,2 млрд руб. уже может подлежать частичному распределению в качестве дивидендов. Это стало бы хорошим драйвером для роста котировок акций компании.

Динамика акций

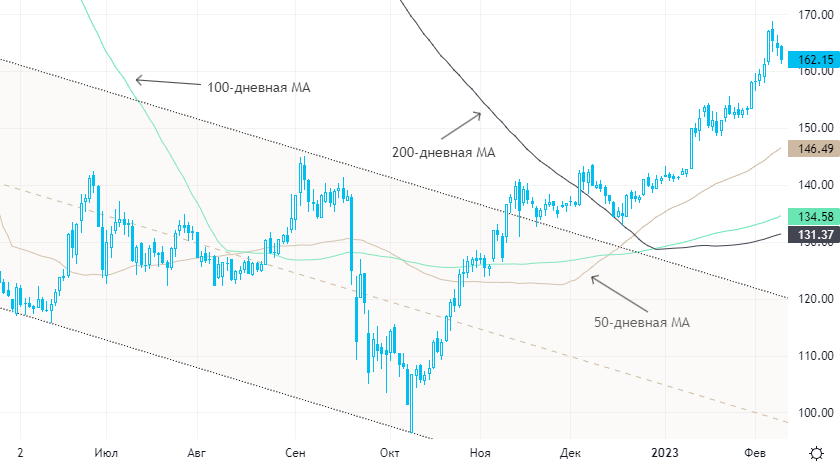

За последний год обыкновенные акции Сбербанка снизились на 42%, а за пять лет — на 35%. За те же периоды Индекс Мосбиржи просел на 38% и вырос на 2,5% соответственно. Бумаги банка торгуются заметно выше 50/100/200-дневных МА и выглядят перекупленными.

Самыми краткосрочно перекупленными в секторе с точки зрения своего положения относительно скользящих средних выглядят бумаги СПБ Биржи, тогда как перепроданных бумаг в секторе нет.

Средний объем торгов обыкновенными и привилегированными акциями Сбербанка в последние 20 дней – когда они показали хороший рост - заметно превышал аналогичный показатель последних 3 месяцев. Это является очевидным бычьим знаком. Схожая ситуация наблюдается и в некоторых других бумагах сектора.

О компании

Сбербанк — крупнейший банк в России, а также в Центральной и Восточной Европе, один из ведущих международных финансовых институтов. В его региональную сеть входят 11 территориальных банков с 13 600 подразделениями в 83 субъектах РФ.