Итоги четверга

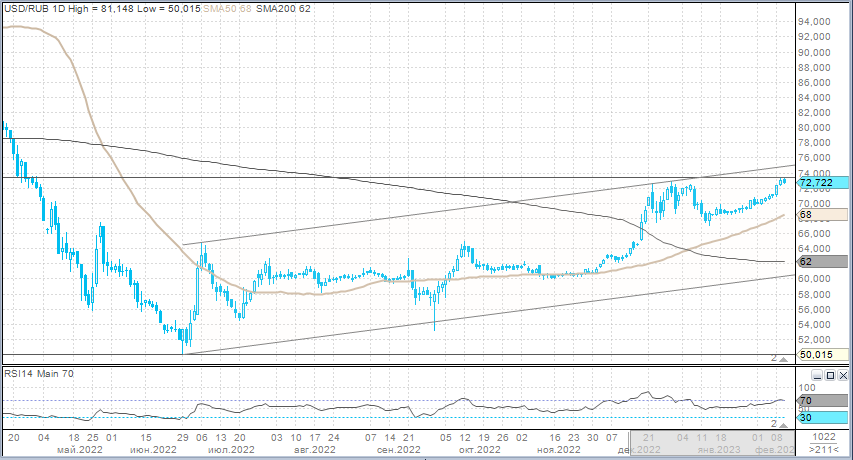

Рубль против основных конкурентов обновил минимумы с апреля 2022 года. Доллар подорожал к рублю на 70 копеек до 73 руб. Курс USDRUB растет 7 дней подряд. Евро прибавил 124 копейки до 78,63 руб. Китайский юань прибавил в цене 10 копеек до 10,77 руб. (рост 4 дня кряду). Торговый объем в паре USDRUB вырос, в паре EURRUB снизился, в CNYRUB увеличился незначительно.

· Торговый объем в паре доллар/рубль (расчетами завтра) составил 85,2 млрд руб. против с 77,3 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль (расчетами завтра) составил 40 млрд руб. против 51,6 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль (расчетами завтра) составил 67,5 млрд руб. против 66 млрд руб. в предыдущий день.

Старт пятницы

На ранних утренних торгах USDRUB снижался на 14 копеек до 72,86. EURRUB терял 36 копеек и снижался до 78,27. CNYRUB снижался на 5 копеек до 10,72.

Цены на нефть Brent в четверг прервали трехдневный рост, не смогли закрепиться выше $85/барр. и в какой-то момент снижались до $83/барр. Однако утром пятницы котировки были около $84,4/барр.

В своих предыдущих комментариях по валютному рынку мы отмечали два ключевых фактора давления на рубль. Первый — снижение объемов продаж валютной выручки из-за введения ограничительных мер в отношении российской нефти и нефтепродуктов. Второй — риски существенного расширения дефицита бюджета в 2023 г.

Можно отметить и третий фактор давления. Довольно существенное сокращение объемов рублевых депозитов населения по сравнению с уровнями конца прошлого года. Можно предположить, что идет отток. Сбережения физлиц конвертируется в разные валюты и перемещаются на счета иностранных банков. В целом, в том или ином объеме это стандартная тенденция для начала года. Разница только лишь в объемах таких перетоков. Сейчас они нам кажутся значительными (порядка $15 млрд).

По предварительной оценке Банка России, профицит текущего счета платежного баланса РФ в январе 2023 года составил $8 млрд, а активное сальдо баланса товаров и услуг — $9 млрд. Эти цифры в целом встраиваются в концепцию, при которой экспортные поступления валюты стабилизировались относительно декабрьских значений (год к году, конечно, все драматично), но рубль все равно продолжает обесцениваться. Поэтому можно предположить, что спрос на валюту и отток капитала генерируют не только физлица, но и компании.

Опубликованные на этой неделе Банком России данные по динамике агрегата М2, который в январе с учетом сезонных корректировок несколько сократился и составил 82,3 трлн руб., подтверждают, что количество средств на депозитах юрлиц выросло наиболее значительно среди всех компонентов. Это может отражать поступление правительственных средств. Эта рублевая ликвидность также в феврале может транслироваться в валютный спрос.

Мы по-прежнему не исключаем, что российская валюта в ближайшее время может продолжить падение до 75–76 за доллар, но в этом диапазоне, если таковой действительно в ближайшее время будет проверен на прочность, курс USDRUB, скорее всего, сформирует локальный пик.

Рынок обратит повышенное внимание на сигнал, который сегодня предоставит ЦБ по итогам заседания Совета директоров. Ключевая ставка, скорее всего, останется без изменений на уровне 7,5%. Сигнал по итогам декабрьского заседания был нейтральным, снижение, повышение и сохранение ставки — все варианты были на столе.

Посмотрим, сохранит ли регулятор нейтральный сигнал на перспективу мартовского заседания. Если ЦБ будет звучать в более ястребином тоне, рубль может получить фоновую поддержку.