Российские акции подешевели по итогам торгов в пятницу, 10 февраля. Индекс МосБиржи вырос по итогам недели на 0,6% и сформировал трехнедельную серию роста. Индекс РТС снизился по итогам недели на 3,05% после роста на 1% неделей ранее.

На 19:00 мск:

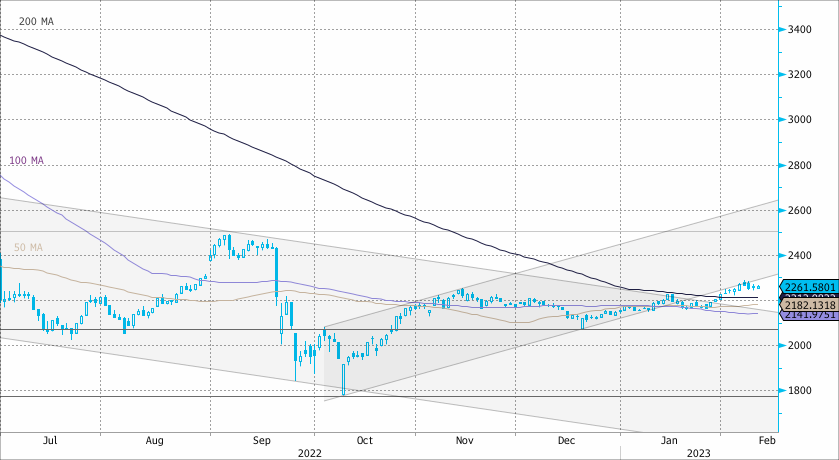

· Индекс МосБиржи — 2 261,58 п. (-0,04%), с нач. года +5,0%

· Индекс РТС — 971,95 п. (-0,62%), с нач. года +0,1%

Рубль продолжил слабеть к доллару, но вернулся к укреплению относительно евро и юаня. Поэтому динамика российской валюты в пятницу уже не выступала таким очевидным драйвером, как в предыдущие дни. Свою роль сыграл фактор предстоящих выходных, а также неопределенность перспектив производства и экспорта российских нефтяников. Мы наблюдали спрос в сталепроизводителях, которые по некоторым техническим оценкам могут казаться инвесторам недооцененными относительно других бумаг. Динамику отдельных эмитентов определяли корпоративные события. Отдельно хотелось бы отметить рост объемов и динамику акций «Сегежа» (SGZH (MCX:SGZH)) на фоне новостей о правительственной поддержке. Лесопромышленные предприятия получат отсрочку при оплате аренды лесных участков за незаготовленные объемы, при этом часть обязательств по этим платежам может быть списана в объеме, не превышающем затраты на транспортировку продукции, заявил президент РФ Владимир Путин. По словам главы государства, лесопромышленный комплекс должен снижать зависимость от зарубежных партнеров. Он призвал акцентировать внимание правительства на развитии российской технологической базы деревообработки.

Внешний фон вновь нельзя однозначно охарактеризовать, как позитивный или негативный для российского рынка. Акции в Европе и США были под давлением. Нефть неплохо подросла и котировки Brent превысили уровень $85/барр. после новостей о том, что Россия намерена сократить добычу на 500 тыс. б/с, что приблизительно соответствует 5% январской добычи. Однако этого может быть достаточно для возвращения мирового рынка к дефициту. В то же время алюминий, никель и медь заметно дешевели, золото держалось стабильно. На рынке агрокультур дорожало кофе и кукуруза, а также соя и пшеница. Дешевел хлопок. Сахар не демонстрировал заметного изменения в цене.

На 19:15 мск:

· Brent, $/бар. — 86,47 (+2,33%), с нач. года +0,7%

· WTI, $/бар. — 79,79 (+2,22%), с нач. года -0,6%

· Urals, $/бар. — 60,64 (+4,03%), с нач. года -5,3%

· Золото, $/тр. унц. — 1 861,06 (-0,04%), с нач. года +2,0%

· Серебро, $/тр. унц. — 22,07 (+0,44%), с нач. года -7,8%

· Алюминий, $/т — 2 435,00 (-2,56%), с нач. года +2,4%

· Медь, $/т — 8 876,00 (-1,19%), с нач. года +6,0%

· Никель, $/т — 27 750,00 (-4,78%) с нач. года -7,6%

Дивидендная доходность индекса МосБиржи составляет 10,0 %. Индекс торгуется с коэффициентом 2,3 к прибыли за прошедший год (P/E).

На 19:15 мск:

· EUR/USD — 1,0686 (-0,50%), с начала года -0,2%

· GBP/USD — 1,2081 (-0,33%), с начала года -0,0%

· USD/JPY — 131,42 (-0,13%), с начала года +0,2%

· Индекс доллара — 103,539 (+0,31%), с начала года +0,0%

· USD/RUB (Мосбиржа) — 73,39 (+0,53%), с начала года +5,0%

· EUR/RUB (Мосбиржа) — 78,445 (-0,23%), с начала года +5,6%

Ключевые новости дня

Россия в марте намерена сократить добычу нефти на 500 тыс. б/с, сообщил вице-премьер Александр Новак.

Совет директоров Банка России сохранил ключевую ставку на уровне 7,5% годовых, но сформировал ястребиный посыл. ЦБ повысил прогноз по средней ключевой ставке на 2023 год до 7-9% с 6,5-8,5%. Для достижения инфляционного прогноза может потребоваться более высокая траектория ставки относительно октябрьских ожиданий, отметила Эльвира Набиуллина, подчеркнув, что вероятность повышения ставки в 2023 г. превышает вероятность ее снижения.

В фокусе

«Яндекс» (MCX:YNDX) 15 февраля опубликует финансовые результаты по итогам 4 квартала 2022 г.

Итоги российского рынка

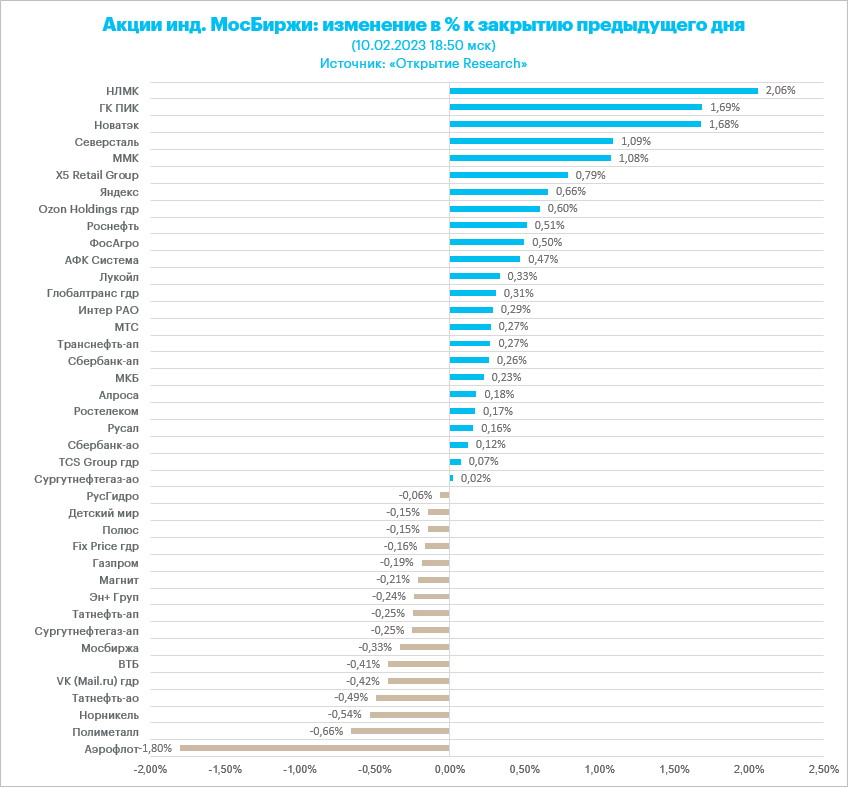

Из 10 отраслевых индексов 3 выросли и 7 снизились по итогам дня.

Худшим по динамике вновь стал индекс «Телекоммуникаций» (-0,5%). «Ростелеком-ао» (RTKM) скромно прибавил в цене, как и акции МТС (MCX:MTSS). В лидерах снижения префы МГТС (MGTSP), просевшие на 13,6% после падения в четверг на 26,3% и префы того же «Ростелекома» (RTKMP).

Лидером роста стал индекс «Строительных компаний» (+1,9%). Все девелоперы были в хорошем плюсе. Лидировал после публикации очень достойной операционной отчетности «Самолет».

Индекс «Металлов и добычи» в символическом минусе (-0,06%). Здесь вновь лидировали сталевары, а также акции «Распадской» (MCX:RASP) и «Алроса» (ALRS). Подешевели акции, золотодобытчиков и бумаги «Норникеля» (MCX:GMKN) и «Мечела» (MCX:MTLR) (MTLRP).

Индекс «Нефти и газа» (-0,1%). В секторе лидировали «Новатэк» (MCX:NVTK) и «Лукойл» (MCX:LKOH). В лидерах снижения были префы «Татнефти» (TATNP) и «Сургутнефтегаза» (MCX:SNGS) (SNGSP).

Из ТОП-25 акций лидеров по объему торгов 11 подешевели и 14 подорожали. Лидировали по объему акции Сбербанка (MCX:SBER), «Сегежа» (SGZH), «Норникеля». Наиболее существенный рост в ТОП-25 показали акции ТГК-2 (TGKB, +26,3%). Наиболее существенное снижение – акции «Мостотреста» (MSTT, -20,4%).

Из 40 акций индекса МосБиржи 24 подорожали и 16 подешевели по итогам дня.

83,3 % компаний индекса торгуются выше своей 50-дневной МА, 88,1 % торгуются выше своей 100-дневной МА, 71,4 % торгуются выше своей 200-дневной МА. Пока цифры продолжают давать сигнал коррекции Индекса МосБиржи. Осциллятор «индекс относительной силы» (RSI) для IMOEX покинул зону перекупленности. Однако коррекции можно и избежать, горизонтальная консолидация также могла бы разгрузить краткосрочную перегретость рублевого индекса.

Корпоративные истории

Группа «Самолет» (SMLT) опубликовала итоги операционной деятельности и ключевые финансовые показатели на основе управленческой отчетности за 4 квартал и 12 месяцев 2022 года. Продажи первичной недвижимости выросли на 42% в 2022 году в денежном выражении и составили 178,9 млрд рублей. В натуральном выражении продажи выросли на 33% до 1,067 млн кв. м. Согласно управленческой отчетности, выручка компании повысилась на 49% и составила 194,9 млрд рублей. EBITDA выросла на 68% и составила 48,2 млрд рублей. Согласно скорректированному плану «Самолет» по итогам 2022 года ожидал объем продаж первичной недвижимости на уровне 1,1 млн кв. м. в физическом и на 189 млрд руб. в денежном выражении. Таким образом, фактический результат довольно четко совпал с прогнозом. При этом 4 квартал получился у «Самолета» не самым впечатляющим, однако никакого провала в продажах, в отличие от ранее отчитавшихся ЛСР (MCX:LSRG) и Etalon, здесь не было. Можно констатировать, что непростые рыночные времена «Самолет» пока преодолевает куда успешнее своих конкурентов. Прогнозы девелопера на 2023 год также впечатляют — рост продаж в натуральном выражении и денежном выражении примерно на 80% и удвоение EBITDA. Существует масса рисков для реализации данного сценария, и итоговые результаты с высокой вероятностью будут хуже ожиданий. Тем не менее «Самолет», на наш взгляд, единственный из публичных девелоперов, который имеет все шансы и дальше наращивать финансовые показатели, невзирая на не самую благоприятную макроэкономическую среду.

Группа ММК (MCX:MAGN) также поделилась операционной статистикой. В IV квартале 2022 года группа увеличила производство стали на 1,2% кв/кв до 2,828 млн тонн. Продажи металлопродукции составили в прошлом квартале 2,684 млн тонн, сократившись на 3,2% кв/кв. При этом продажи премиальной продукции выросли на 2,7% кв/кв, до 1,176 млн тонн. По итогам 2022 года ММК произвел 11,687 млн тонн стали, что на 14% ниже, чем в 2021 году. В отличие от «Северстали», спад и производстве и продажах металлопродукции у ММК в 2022 году оказался куда более существенным в годовом сопоставлении. В качестве основной причины компания отмечает экспортные ограничения и снижение деловой активности на зарубежных рынках. В то же время ММК отмечает устойчивый спрос на внутреннем рынке и положительную динамику цен на основную продукцию. По мнению компании, данные факторы должны в I квартале 2023 года компенсировать ММК спад производства из-за планового ремонта и увеличение сырьевых затрат. По-прежнему сохраняем нейтральный взгляд на акции компании.

«Норникель» (GMKN) опубликовал финансовые результаты по МСФО. EBITDA в 2022 году снизилась на 17% до $8,7 млрд. Рентабельность показателя составила 52%. Консолидированная выручка составила $16,9 млрд, снизившись на 5% к прошлому году. Свободный денежный поток (FCF) ГМК сократился с $4,4 до $0,4 млрд. Чистая прибыль -16% до $5,9 млрд. Объем капвложений вырос до рекордных $4,3 млрд. Несмотря на рост производственных объемов на фоне низкой базы 2021 года, выручка «Норникеля» от реализации в прошлом году снизилась как из-за сокращения физических объемов продаж, так и из-за падения цен реализации. В то же время у ГМК наблюдался резкий рост себестоимости в первую очередь на фоне увеличения расходов на персонал и ремонты. Сокращение FCF вдобавок усугубилось увеличением оборотного капитала на фоне роста запасов и капитальных затрат. На наш взгляд, столь слабый денежный поток ставит под сомнение и те относительно скромные дивиденды за 2022 год совокупным объемом $1,5 млрд, которые в декабре предлагал менеджмент компании. Сохраняем умеренно негативный взгляд на акции «Норникеля».