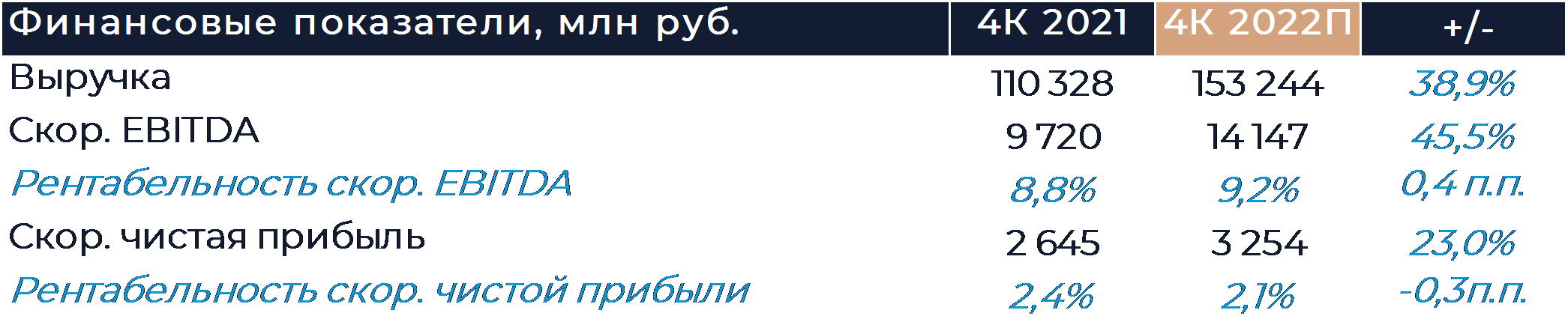

Яндекс представит свои финансовые результаты за 4К 2022 г. в среду 15 февраля. Мы полагаем, что общие тенденции в бизнесе компании остались положительными и холдингу удалось продемонстрировать высокий рост основных финансовых показателей. По нашим оценкам, выручка Яндекса (MCX:YNDX) увеличилась по итогам периода почти на 40% г/г, а скор. EBITDA на 46% г/г. Свой вклад в рост выручки, как ожидается, внесли все сегменты, особенно такси, онлайн-торговля и поиск. Улучшению маржинальности в основном способствовали сильные результаты поискового сегмента. Финальный квартал прошлого года стал первым периодом, когда компания консолидировала Delivery Club все три месяца и при этом не учитывала результаты выбывшего сервиса Дзен. Эффект на итоги квартала от данных перестановок, как мы ожидаем, был нейтральный. Мы думаем, что компания не будет предоставлять прогнозы на фоне сохраняющейся высокой неопределенности, а в сопутствующих материалах будут лишь комментарии о текущей ситуации. Наши рекомендация и целевая цена для акций Яндекса находятся на пересмотре.

Согласно нашей оценке, выручка Яндекса в 4К увеличилась на 39% г/г, что несколько меньше, чем в предыдущие кварталы, когда показатель был на уровне 45%. Относительно 3К, как мы полагаем, основное замедление произошло в поиске на фоне постепенной нормализации рекламного рынка в России. При этом рост сегмента мог по-прежнему оставаться высоким и, как мы ожидаем, составил почти 34% г/г. Доля Яндекса в поиске за год, увеличилась более чем на 2 п.п., если рассматривать все платформы, и прибавила почти 3 п.п. на Android. На iOS также наблюдалось существенное позитивное движение, и здесь холдингу удалось отыграть почти 4 п.п. в течение года. Рентабельность сегмента могла снизиться с более чем 55% во 2-3 кварталах до 52% в силу постепенного возвращения ранее урезанных расходов и альтернативных выплат по программе SBC. Поддержку марже сегмента оказывает перенос некоторых затрат в сегмент прочих инициатив.

Выручка сегмента такси и онлайн-торговли могла увеличиться в 4К на 45% г/г. Рост числа поездок сервиса такси, как мы думаем, продолжил замедляться на фоне высокой базы, а также сложной макроэкономической ситуации в стране и составил около 20% г/г. С учетом каршеринга, где динамика могла быть слегка негативной, подразделение, как ожидается, показало рост выручки на уровне 29% г/г. Консолидация Delivery Club на протяжении полного квартала, на наш взгляд, позволила существенно ускорить темпы роста бизнеса по доставке еды. Сервис Яндекс Лавка пока не нацелен на быструю экспансию в регионах, так что, мы полагаем, открыл всего несколько новых дарксторов. Основной рост выручки Лавки компания обеспечивает за счет увеличения плотности заказов на даркстор и роста среднего чека. Яндекс сообщал, что рост продаж маркетплейса ускорился в октябре, и мы полагаем, что положительная тенденция сохранилась на протяжении квартала. Согласно нашим оценкам, оборот Маркета увеличился на 80% г/г при стабильной доле продаж 3P. Выручка сервиса онлайн-торговли могла вырасти более чем на 70% г/г, благодаря увеличению оборота и снижению некоторых негативных эффектов. Суммарно по направлению электронной торговли мы ожидаем увидеть рост выручки не менее 50% г/г. По направлению «прочие O2O» выручка могла вырасти на 81% г/г благодаря дальнейшему развитию собственного сервиса доставки, консолидации Delivery Club и росту e-grocery. Согласно нашим расчетам, убыток на уровне EBITDA сегмента такси и онлайн-торговли существенно вырос относительно предыдущего квартала и составил 9,4 млрд руб. Увеличение убытка в основном связано с ростом расходов на онлайн-торговлю и прочие O2O, а также включением в результаты Delivery Club.

Сегмент объявлений мог демонстрировать относительно высокие темпы роста по итогам периода на уровне 50% г/г благодаря развитию проектов туризма и недвижимости. Рентабельность подразделения при этом, скорее всего, осталась низкой, так как для поддержания роста молодых проектов нужны средства. Мы ожидаем, что рентабельность EBITDA сегмента в 4К 2022 г. составила 3% против 21% годом ранее.

Выручка сегмента медиа-сервисов, как мы закладываем, выросла на 76% г/г, чему в основном способствовало расширение активной базы пользователей подписки Плюс и увеличение стоимости базового тарифа. Рентабельность EBITDA сегмента, как мы думаем, продолжила улучшаться и убыток в абсолюте был ниже, чем в 3К. Этому в том числе способствуют малая доступность контента и усиление эффекта операционного рычага по мере роста аудитории.

В силу выбытия сервиса Дзен сегмент прочих инициатив мог потерять несколько млрд руб., что, однако, как мы думаем, компенсировали другие проекты. Выручка сегмента, по нашим оценкам, увеличилась на 65% г/г. Мы полагаем, что образовательные и облачные сервисы, а также направление девайсов показали более чем двукратный рост выручки г/г. Для продаж устройств квартал мог стать крайне удачным, и мы ожидаем, что выручка подразделения составила около 9 млрд руб. Также на фоне сильных продаж могла увеличиться рентабельность EBITDA направления, которая, как ожидается, была самой высокой за весь прошлый год. Основные инвестиции как и прежде должны были направить на развитие автономного транспорта, облачных и образовательных сервисов. Дополнительное давление на EBITDA оказывал также перенос части расходов из поиска. Убыток на уровне EBITDA сегмента по итогам квартала мог составить более 8 млрд руб.