Итоги понедельника. Доллар подорожал против японской иены, но подешевел против всех остальных валют Большой десятки. Слабость иены стала реакцией на то, что правительство Японии выдвинуло кандидатуру Кадзуо Уэды на пост следующего главы ЦБ. Напомним, полномочия Харухико Куроды истекают в апреле. В остальном слабость доллара в понедельник — это результат более нейтрального позиционирования участников валютного рынка перед публикацией во вторник, 14 февраля (16:30 мск) данных по потребительской инфляции в США за январь. Это ключевой статистический отчет недели.

Старт вторника. Индекс доллара снижался, но сохранял диапазон 104–103 пункта, который держится 7-й торговый день подряд. Валюты товарно-сырьевого блока (NZD, CAD, AUD) были под небольшим давлением, в то время как остальные представители G10 незначительно подрастали к доллару. Шведская крона была в лидерах роста. В целом динамика валютных курсов остается сдержанной, поскольку рынок ждет публикацию инфляционной статистики, которая может улучшить понимание перспектив изменения процентной ставки ФРС.

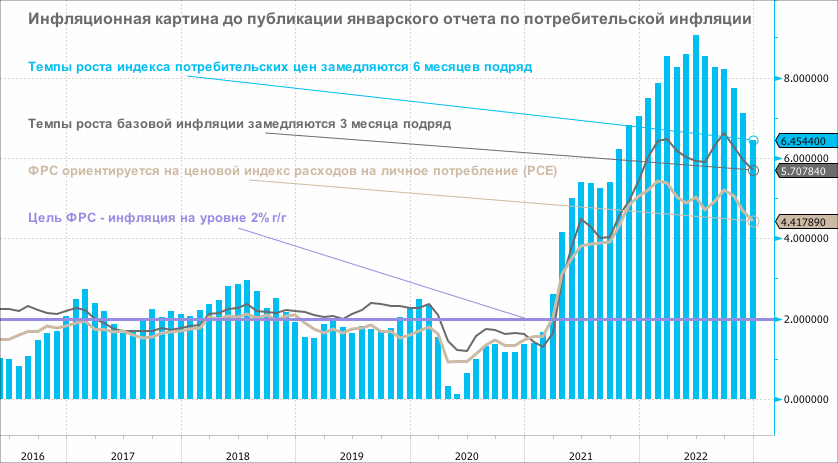

Фокус на инфляцию. По прогнозам общий индекс потребительских цен в январе (CPI) вырос на 0,5% м/м и 6,2% г/г (6,5% г/г в декабре). Базовая потребительская инфляция (core CPI), как ожидается, вырастет на 0,4% м/м и 5,5% г/г (5,7% г/г в декабре). Как видим, консенсус экономистов предполагает, что тенденция замедления темпов роста инфляции сохранится в январе. Однако мы считаем, что есть риск того, что январские цифры будут выше прогнозных оценок.

Наш взгляд на краткосрочные перспективы. Детали инфляционного отчета могут быть более важными, нежели общее значение совокупного показателя CPI. На наш взгляд, следующая комбинация приведет к укреплению доллара, поскольку она заставит рынок начать закладывать в цены более высокий уровень ставок ФРС в 2023 году, а также, возможно, заставит рынок отказаться от ожиданий снижения ставки по федеральным фондам к концу текущего года:

- отчет покажет возобновление давления на инфляцию со стороны стоимости энергоносителей (рост цен на бензин, холодная погода стимулировала рост стоимости газа);

- отчет покажет, что уходят дезинфляционные процессы в инфляции товаров, которые несколько месяцев были устойчивыми (есть сигналы восстановления спроса и быстрого сокращения товарных запасов, что могло вызвать рост цен);

- отчет покажет, что инфляция услуг остается устойчивой (именно этот параметр больше всего волнует ФРС).

Сейчас рынок уверен на 100%, что ФРС повысит ставку в марте на 25 б.п. В апреле заседание не запланировано. Майское повышение на 25 б.п. оценивается с вероятностью 75%. Пиковая ставка подразумевается в середине года на уровне 5,2%.

Отмечаем 2 диапазона по индексу доллара: 104–106 пунктов и 102–101 пункт. Агрессивная статистика по инфляции приведет к тому, что доллар будет тестировать первый диапазон. Слабая статистика по инфляции, подкрепляемая позитивным отчетом по розничным продажам может подтолкнуть DXY в более низкий диапазон. Пока мы больше склоняемся к первому варианту.