Европа

Stoxx Europe 600 начал торги пятницы с гэпа вниз, но к вечеру отыграл львиную часть потерь. По состоянию на 17:45 мск 6 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали недвижимость, телекомы и ЖКХ. Отставали энергетика, ИТ и финансы.

Член исполнительного совета Европейского центрального банка Изабель Шнабель сообщила, что, по ее мнению, инвесторы могут недооценивать риски, связанные с высокой инфляцией. На этом фоне рынок полностью учел в ценах рост депозитной ставки до пикового уровня в 3,75% к октябрю, тогда как в январе после заседания ЕЦБ данный показатель составлял лишь 3,4%.

Подобные перспективы вкупе с сильной перекупленностью рынка акций Европы делают фиксацию прибыли вполне понятным решением.

Дивидендная доходность Stoxx Europe 600 составляет 3,1%. Индекс торгуется с коэффициентом 13,4 к прибыли за прошедший год (P/E) и с коэффициентом 13,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 80,5% компаний индекса торгуются выше своей 50-дневной МА, 86,2% торгуются выше своей 100-дневной МА, 78,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- Индекс MSCI EM -1 011,14 п. (+0,62%), с нач. года +5,7%

- Stoxx Europe 600 -463,90 п. (-0,29%), с нач. года +9,2%

- DAX -15 458,37 п. (-0,48%) с нач. года +11,0%

- FTSE 100 — 7 993,08 п. (-0,24%), с нач. года +7,3%

США

В начале торговой сессии пятницы S&P 500 опустился до самого низкого уровня с 1 февраля. По состоянию на 17:45 мск 9 из 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали производство товаров первой необходимости, здравоохранение и промышленность. Главными аутсайдерами выступали энергетика, ИТ и производство материалов.

Вчерашние события — более сильный, нежели ожидалось, рост цен производителей в январе и слова главы ФРБ Сент-Луиса Джеймс Булларда о том, что на мартовском заседании ФРС он может поддержать повышение ставки на 50 б.п. — продолжали оказывать давление на рынок акций США.

Также не стоит забывать, что за последние две недели были опубликованы сильный отчет по рынку труда США за январь, неоднозначная статистика по потребительской инфляции и высокие цифры по розничным продажам. Кроме того, заметно выросли ожидания по пиковому уровню процентной ставки, поэтому инвесторам есть о чем беспокоиться.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,5 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

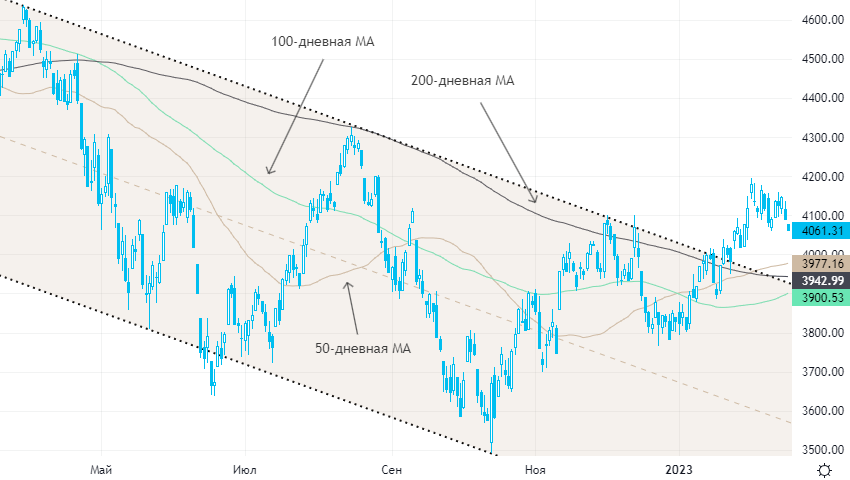

Из состава S&P 500: 65,1% компаний индекса торгуются выше своей 50-дневной МА, 76,6% торгуются выше своей 100-дневной МА, 69,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- S&P 500 — 4 059,94 п. (-0,74%), с нач. года +5,7%

- VIX — 20,82 пт (+0.65 пт), с нач. года -0.85 пт

- MSCI World — 2 790,63 п. (-0,88%), с нач. года +7,2%

Нефть и другие сырьевые активы

Вечером пятницы нефть заметно дешевела, закрывая снижением третью неделю из последних четырех.

Давление на котировки черного золота на этой недели оказали новость о планах США продать 26 млн баррелей из стратегического резерва и продолжающийся рост коммерческих запасов нефти в стране. Дополнительным негативом стали укрепление доллара и публикация макроэкономической статистики по США, которая указала на то, что борьба с инфляцией далека от завершения, создав предпосылки для ужесточения позиции ФРС.

Цены на нефть восстановятся позже в этом году и продолжат расти в 2024 на фоне усиления спроса и дефицита предложения, прогнозирует сырьевой трейдер Mercuria Energy Group. По словам главы компании, мировое потребление нефти вырастет к концу текущего года до 103–104 мбс.

Это — один из наиболее оптимистичных прогнозов в индустрии, хотя аналитики многих компаний, включая Goldman Sachs (NYSE:GS) и Morgan Stanley, также ждут быстрого усиления мирового спрос на черное золото во втором полугодии.

На 17:45 мск:

- Brent, $/бар. — 82,15 (-3,51%) с нач. года -4,4%

- WTI, $/бар. — 75,40 (-3,94%) с нач. года -6,1%

- Urals, $/бар. — 56,29 (-4,17%) с нач. года -12,1%

- Золото, $/тр. унц. — 1 827,25 (-0,50%) с нач. года +0,2%

- Серебро, $/тр. унц. — 21,36 (-1,01%) с нач. года -10,8%

- Алюминий, $/т — 2 378,50 (-0,65%) с нач. года +0,0%

- Медь, $/т — 8 902,00 (-1,34%) с нач. года +6,3%

- Никель, $/т — 25 865,00 (-2,36%) с нач. года -13,9%