Сеть магазинов низких фиксированных цен Fix Price (MCX:FIXPDR) (FIXP), компания с кипрской пропиской, опубликовала в понедельник, 27 февраля, опубликовала аудированные финансовые результаты по МСФО за IV квартал и 12 месяцев 2022 года.

· Ритейлер в IV квартале нарастил чистую прибыль по МСФО на 43,8%, до 9,32 млрд рублей (здесь и далее МСФО 16).

· EBITDA в отчетном периоде выросла на 12,8% и составила 15,07 млрд рублей.

· Рентабельность по показателю составила 19,9% против 20,1% в IV квартале 2021

· Выручка по итогам квартала выросла на 13,9%, до 75,8 млрд рублей.

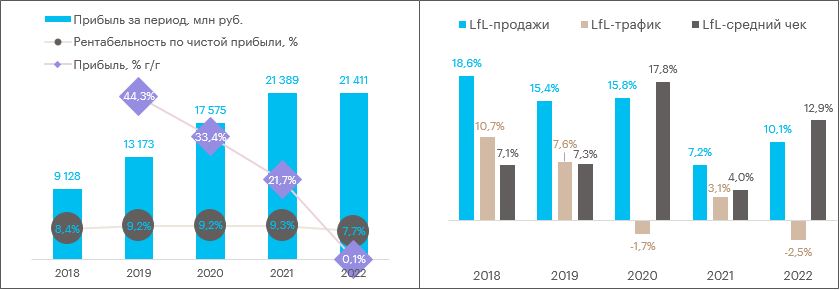

· За 2022 год чистая прибыль Fix Price почти не изменилась, составив 21,41 млрд рублей.

· EBITDA по итогам 2022 года выросла на 22,7%, до 54,2 млрд рублей, рентабельность по показателю — 19,5%.

· Выручка за прошедший год увеличилась на 20,5% до 277,6 млрд рублей.

Наш взгляд

Алексей Павлов, PhD, начальник управления «Открытие Инвестиции», главный аналитик по российскому рынку акций:

Результаты оцениваем как нейтральные. Резкий рост чистой прибыли Fix Price в IV квартале был обусловлен доходом от курсовых разниц, тогда как динамика EBITDA оказалась хуже, чем темпы роста выручки. В то же время, в условиях приостановки дивидендных выплат Fix Price значительно улучшила свой баланс, закончив год с чистой денежной позицией в 1,7 млрд руб.

Что делать инвестору

Мы по-прежнему отмечаем неоправданно высокие мультипликаторы, по которым торгуется Fix Price, и потому очень осторожно смотрим на перспективы расписок ритейлера. Нашими фаворитами среди ритейлеров остаются представители продуктового сегмента, а именно X5 (MCX:FIVEDR) Group (FIVE) и «Магнит» (MGNT). У нас есть актуальная идея по акциям «Магнита» (MCX:MGNT), цель 5940 руб. Потенциал роста 32%. Также у нас есть идея по акциям FIVE, цель 1970 руб. Потенциал 34,5%.

Динамика акций

Расписки Fix Price по итогам торгов 27 февраля подешевели на 1% до 356,1 руб. При этом Индекс Мосбиржи вырос на 1,5%, а индекс «Потребительского сектора» вырос на 0,7%. Поэтому бумага смотрелась в отчетный день хуже рынка и хуже сектора.

В ходе торговой сессии котировки поднимались до 366 руб. Это максимум С 13 февраля. Торговый объем оказался максимальным с 26 января и составил 86,6 млн рублей.

Дивиденды

Гендиректор Fix Price Дмитрий Кирсанов ранее заявлял, что вопрос возвращения к выплате дивидендов прорабатывается, но никакой конкретики не последовало. Напомним, 16 сентября совет директоров временно приостановил действие дивидендной политики. Было сказано, что компания намерена вернуться к выплате дивидендов по мере стабилизации ситуации, о чем будет своевременно сообщать рынку. Причина приостановки выплаты дивидендов очевидна — у компании кипрская прописка. Доставить выплаты всем акционерам было затруднительно, с чем столкнулись многие компании, которые-де-юре ведут основную деятельность в России, но имеют зарубежную юрисдикцию.

В феврале совет директоров принял решение выплатить финальные дивиденды за 2021 г. в размере 6,8 руб. на акцию или расписку. Однако затем в апреле совет директоров отложил выплату объявленных дивидендов на 12 месяцев.

Дивполитика предполагает выплаты не менее 50% чистой прибыли дважды в год. Условие для выплаты дивидендов: отношение «чистый долг / EBITDA» должно составлять не более 1. По итогам III квартала 2022 г. по МСФО 17 коэффициент составил 0,2, что значительно ниже порогового уровня.

О компании

Крупнейшая в России сеть магазинов низких фиксированных цен, основана в 2007 году. На 31 декабря 2022 года сеть магазинов Fix Price насчитывала 5 663 магазина в России и странах ближнего зарубежья, в каждом из которых представлены порядка 2 000 позиций в примерно 20 товарных категориях.

На 31 декабря 2022 года Компания управляла 10 распределительными центрами и работала в 80 регионах России, а также в 6 зарубежных странах. В 2021 году выручка компании составила 230,5 млрд руб., EBITDA — 44,2 млрд руб., чистая прибыль — 21,4 млрд руб. (в соответствии с МСФО).