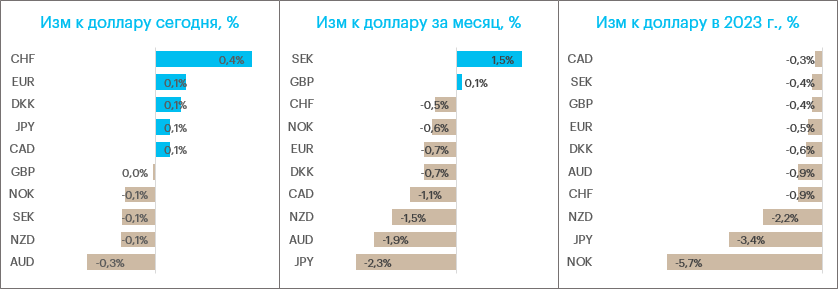

Краткие итоги минувшей недели. Доллар подешевел против всех основных конкурентов из Большой десятки. Индекс доллара прервал 4-недельную серию роста. Опубликованная по США статистика указала на устойчивый спрос, который может спровоцировать повышение ценового давления. Однако глава ФРБ Атланты Рафаэль Бостик намекнул на возможность паузы в цикле повышения ставок в середине лета, что спровоцировало отскок доходностей трежерис от недавних максимумов. Базовая инфляция в Европе также ускорилась, вынуждая ЕЦБ продолжать агрессивное повышение ставок. При этом данные по деловой активности Китая в производственной сфере и сфере услуг сигнализировали улучшение экономической экспансии в КНР, что поддержало спрос на риск и оказало давление на доллар.

Старт недели. Днем в понедельник доллар укреплялся против большинства конкурентов. Слабее остальных основных валют смотрелись норвежская крона, отражая снижение цен на нефть, и австралийский доллар. Рост ВВП Китая в 2023 году запланирован на уровне 5%, сообщил премьер госсовета КНР Ли Кэцян. Цель оказалась скромнее, чем ожидали эксперты. Поэтому сырьевые цены и австралийский доллар оказались под давлением (Китай — ключевой торговый партнер Австралии).

Ключевые события этой недели:

· Понедельник, 6 марта. Производственные заказы и заказы на товары длительного пользования в США

· Вторник, 7 марта. Оптовые запасы и потребительское кредитование в США

· Вторник, 7 марта. Полугодовой отчет главы ФРС Джерома Пауэлла о денежно-кредитной политике для банковского комитета Сената,

· Вторник, 7 марта. Решение по ставке в Австралии

· Среда. 8 марта. ВВП еврозоны, среда

· Среда. 8 марта. Данные по занятости ADP, торговый баланс, вакансии JOLTS

· Среда. 8 марта. Полугодовой отчет Пауэлла о денежно-кредитной политике для комитета Палаты представителей по финансовым услугам

· Среда. 8 марта. Решение по ставке в Канаде

· Четверг, 9 марта. Потребительская инфляция в Китае

· Пятница, 10 марта. Решение по ставке Банка Японии

· Пятница, 10 марта. Отчет по рынку труда в США за февраль

Наш взгляд на краткосрочные перспективы доллара. На этой неделе центральное место в фокусе рынка занимает рынок труда в США. Американская экономика в январе создала 443 тыс. новых рабочих мест. На февраль консенсус-прогноз +215 тыс. Даже если цифры совпадут с прогнозом и январские значения не будут пересмотрены в сторону понижения — это очень сильный рост занятости, который подразумевает, что цикл повышения ставок ФРС будет продолжаться. Однако такая тенденция не очень бьется с сообщениями крупных корпораций об увольнениях сотрудников. Не исключено, что охлаждение рынка труда более отчетливо мы будем наблюдать именно в марте, поскольку увольнения происходят с временным лагом относительно объявления о таком решении со стороны компаний.

Рынок фьючерсов на ставку по федеральным фондам уже учел сценарий повышения ставок до пика 5,5% в этом году. Поэтому мы по-прежнему не ждем укрепления доллара выше 106 пунктов. Считаем, что попытка укрепления доллара с текущих уровней — это возможность войти в среднесрочные короткие позиции в американской валюте.