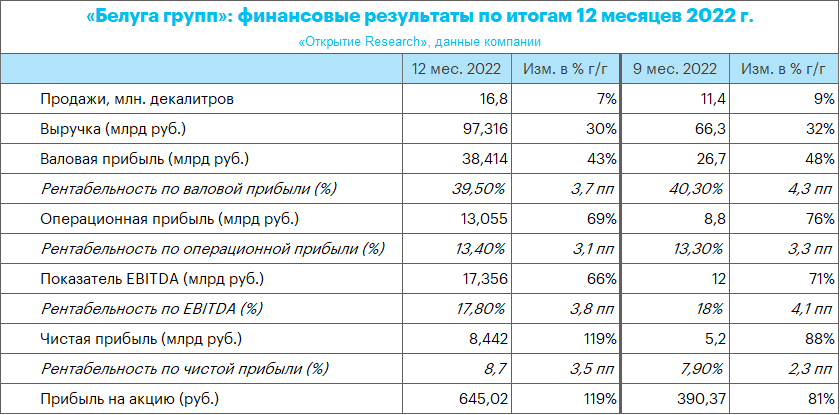

Алкогольная компания «Белуга Групп» (BELU) опубликовала в пятницу, 10 марта, основные консолидированную финансовую отчетность за 12 месяцев 2022 г.

Ключевые цифры по итогам 2022 г.

· выручка увеличилась на 30% и достигла 97,3 млрд рублей,

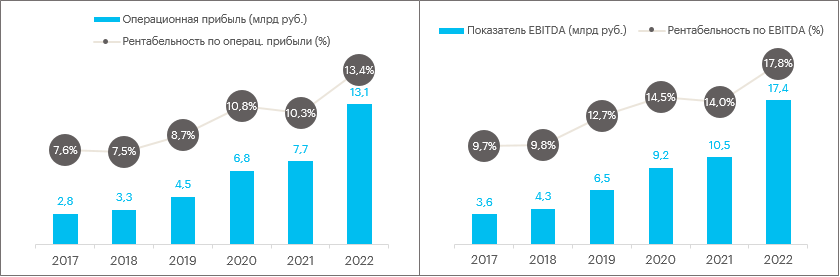

· показатель EBITDA показал динамику +66% и составил 17,4 млрд рублей,

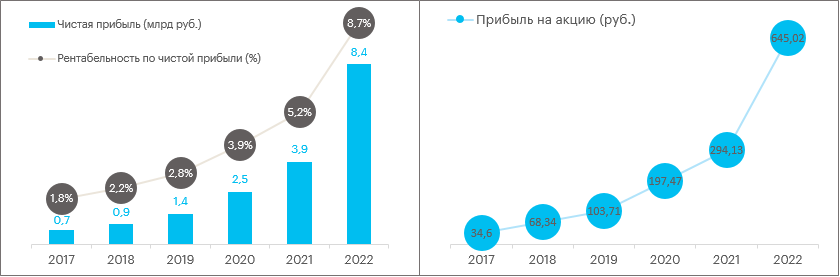

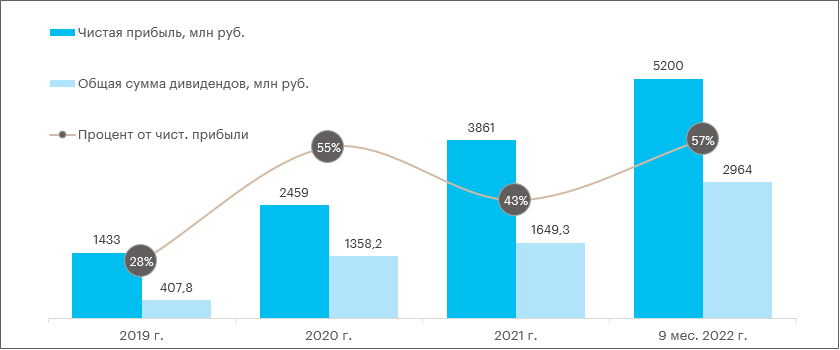

· чистая прибыль выросла на 119% и составила 8,4 млрд рублей,

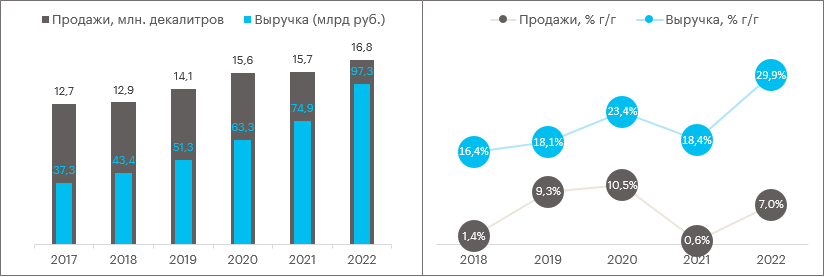

· общие отгрузки достигли 16,8 млн декалитров, превысив показатель прошлого года на 7%,

· рост продаж наблюдался как в группе брендов собственного производства — 13,9 млн декалитров (+5,4%), так и импортируемых — 2,9 млн декалитров (+13,8%),

· число магазинов «ВинЛаб» достигло 1 350 торговых точек, объем продаж вырос на 52,3%, а средний чек на 11,1%.

Наш взгляд

Иван Авсейко, эксперт «Открытие Research», ведущий аналитик «Открытие инвестиции», рынок акций

Отчет «Белуги» показал сильные результаты, которые превзошли наши ожидания, и особенно по чистой прибыли.

Основными драйверами роста выручки стали увеличение отгрузок брендов в России из сегмента премиум, а также развитие собственной розничной сети «ВинЛаб», которая даже в сложный 2022 год показала динамику +35%.

Отдельно отметим рост рентабельности по EBITDA на 380 б.п. за счет гибкой ценовой политики и выхода на стадию зрелости все большего числа магазинов «ВинЛаб».

Таким образом, несмотря на внешнее давление и сложную геополитическую ситуацию, бизнес «Белуги» продолжает эффективное масштабирование и управление капиталом (рост продаж на фоне увеличения операционной маржи и низкой долговой нагрузки, которая по итогам 2022 года составила комфортные 1,4x nd/ebitda c учетом лизинга). К тому же операционный денежный поток выправился во втором полугодии за счет возврата оборотного капитала, что, с учетом некоторых сложностей в первой половине 2022года в связи с переориентацией логистики поставок импортного алкоголя, внушает дополнительный оптимизм.

При этом сильные результаты позволяют также рассчитывать на солидную акционерную доходность. 13 марта совет директоров должен дать рекомендацию по итоговым дивидендам за прошедший год. Исходя из нового ориентира по дивидендной политике (выплата в размере 50% от чистой прибыли по МСФО), EPS за 2022 год в размере 645 руб. (+119% год к году) с учетом ранее выплаченных дивидендов за 9 мес. 2022, можно рассчитывать на выплату еще не менее 100 руб./акцию.

Что делать инвестору

Сохраняем нашу рекомендацию «покупать» и цель 4500 руб. по акциям компании. Потенциал роста 33,5%.

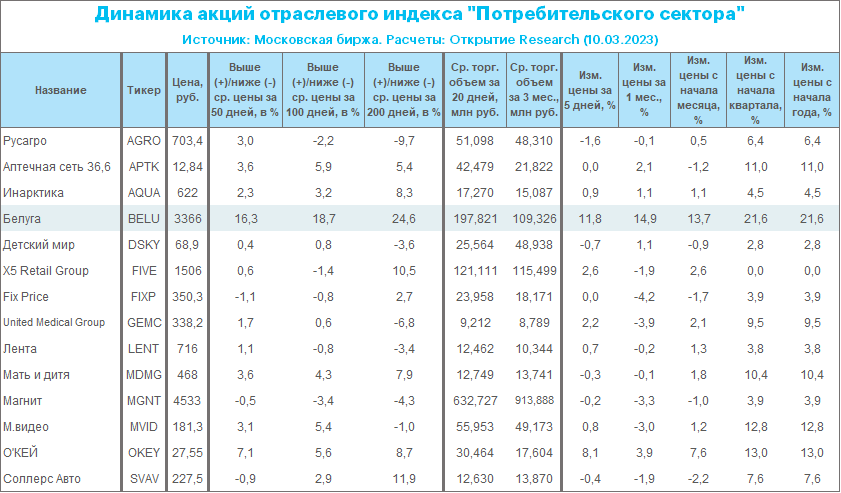

Динамика акций

По итогам торгов 10 марта акции «Белуги» подешевели на 3,6%, до 3370 руб. Торговый объём был очень высоким, составил 1,3 млрд руб. по сравнению с 1,5 млрд руб. в предыдущий день. Это рекордные объемы с 13 августа 2021 года. Индекс Мосбиржи снизился на 0,6%, отраслевой индекс «Потребительского сектора» также снизился на 0,6%. Поэтому бумага смотрелась хуже рынка и хуже сектора.

С начала года акции «Белуги» подорожали на 22%. Средний торговый объём за 20 дней вырос на 81% относительно среднего объема за 3 месяца. Акции компании лидируют по темпам роста в потребительском секторе. Технически бумаги выглядят перегретыми, поэтому сегодня мы видели техническую коррекцию, устраняющую техническую перекупленность.