Европа

Вечером четверга Stoxx Europe 600 пытался скорректироваться после заметного снижения накануне. По состоянию на 17:30 мск 6 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали производство товаров первой необходимости и длительного пользования, а также ИТ. Отставали недвижимость, энергетика и здравоохранение.

Рынок акций Европы провел основную часть сессии, консолидируясь в области закрытия среды, затем несколько снизился после очередного повышения ЕЦБ процентных ставок на 50 б.п., а затем попытался подрасти на фоне краткосрочной перепроданности.

На открытии торгов в Швейцарии акции Credit Suisse (SIX:CSGN) взлетали на 40% на новостях о том, что ЦБ страны предоставит проблемного банку ликвидность объемом 50 млрд франков. Вчера крупнейший акционер Credit Suisse — Saudi National Bank — исключил оказание ему дальнейшей финансовой помощи.

Дивидендная доходность Stoxx Europe 600 составляет 3,5%. Индекс торгуется с коэффициентом 13,2 к прибыли за прошедший год (P/E) и с коэффициентом 11,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 19,2% компаний индекса торгуются выше своей 50-дневной МА, 42,8% торгуются выше своей 100-дневной МА, 57,1% торгуются выше своей 200-дневной МА.

На 17:30 мск:

- Индекс MSCI EM -946,87 п. (+0,19%), с нач. года -1,0%

- Stoxx Europe 600 -437,09 п. (+0,15%), с нач. года +2,9%

- DAX -14 814,29 п. (+0,54%) с нач. года +6,4%

- FTSE 100 — 7 356,21 п. (+0,16%), с нач. года -1,3%

США

Вечером четверга S&P 500 снижался, продолжая волатильную консолидацию внутри диапазона предыдущих четырех сессий. По состоянию на 17:30 мск 7 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали телекомы, производство товаров длительного пользования и ИТ. Отставали энергетика, финансы и производство материалов.

Некоторое давление на рынок акций США оказало решение ЕЦБ продолжить повышение ставок с шагом 50 б.п. несмотря на проблемы в банковском секторе США, которые частично перекинулись и на Европу (как минимум это нашло отражение в снижении акций европейских банков). Сегодня новой жертвой этих проблем стал еще один американский региональный банк, First Republic Bank, бумаги которого обвалились на 30% с лишним.

Бегство из рискованных активов в защитные прекратилось, и доходность двухлетних гособлигаций США вернулась выше 4% (вчера в моменте она опускалась на 50+ б.п. до 3,71%, что стало самым низким значением с 13 сентября). Рынок фьючерсов на ставку по федеральным фондам учитывает в ценах, что она достигнет пика на уровне 4,95% в мае (в понедельник этот показатель опускался до 4,56%).

Тем не менее текущее значение заметно ниже уровней прошлой среды, когда предполагалось, что пик ставки будет достигнут в сентябре на уровне 5,69%. Вероятности сохранения ставки на текущем уровне / ее повышения на 25 б.п. 22 марта оцениваются рынком фьючерсов в 21%/79%.

Дивидендная доходность S&P 500 составляет 1,8%. Индекс торгуется с коэффициентом 18,7 к прибыли за прошедший год (P/E) и с коэффициентом 16,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

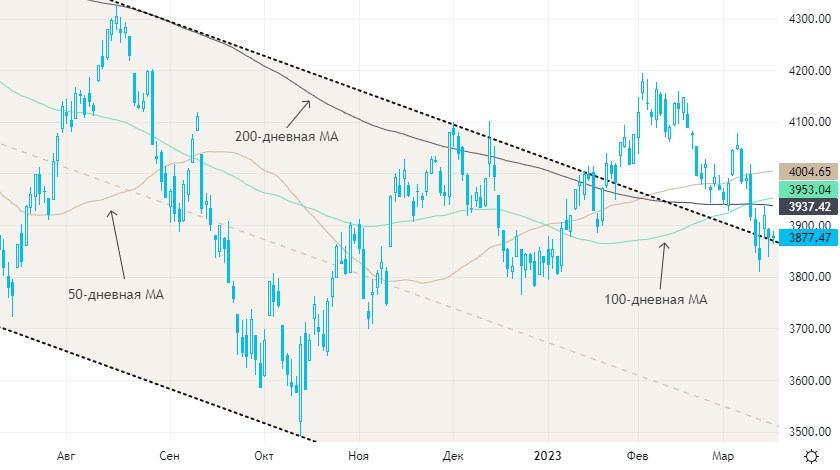

Из состава S&P 500: 18,9% компаний индекса торгуются выше своей 50-дневной МА, 32,3% торгуются выше своей 100-дневной МА, 40,7% торгуются выше своей 200-дневной МА.

На 17:30 мск:

- S&P 500 — 3 878,14 п. (-0,35%), с нач. года +1,0%

- VIX — 26,20 пт (+0.06 пт), с нач. года +4.53 пт

- MSCI World — 2 638,46 п. (-1,34%), с нач. года +1,4%

Нефть и другие сырьевые активы

Вечером четверга нефть Brent оставалась под давлением четвертую сессию подряд. Инвесторам не нравится неопределенность, проистекающая из проблем банковского сектора США, которые затрудняют прогнозирование дальнейших действий ФРС.

Кроме того, на этой неделе ОПЕК спрогнозировала небольшой сезонный профицит предложения нефти во втором квартале. Вчера Международное энергетическое агентство сообщило, что мировой рынок нефти уже находится в состоянии профицита.

Кривая фьючерсов на Brent остается в уверенной бэквордации, которая отражает силу рынка. Однако календарные спреды сужаются, что является несколько негативным сигналом.

Золото продолжало дорожать: сегодня спрос на защитные активы несколько ослаб, однако поддержку драгметаллу оказывало ослабление доллара против валют G10. Медь и алюминий консолидировались после заметного снижения в среду.

На 17:30 мск:

- Brent, $/бар. — 72,18 (-2,05%) с нач. года -16,0%

- WTI, $/бар. — 66,08 (-2,26%) с нач. года -17,7%

- Urals, $/бар. — 45,56 (-4,16%) с нач. года -28,9%

- Золото, $/тр. унц. — 1 931,52 (+0,67%) с нач. года +5,9%

- Серебро, $/тр. унц. — 21,88 (+0,47%) с нач. года -8,7%

- Алюминий, $/т — 2 271,00 (-0,26%) с нач. года -4,5%

- Медь, $/т — 8 460,00 (-0,52%) с нач. года +1,1%

- Никель, $/т — 22 900,00 (-0,45%)