Итоги четверга. Доллар укрепился к иене, но подешевел против всех остальных валют Большой десятки. Индекс доллара снизился по итогам дня.

Акции в Европе и США продемонстрировали позитивную динамику, поскольку опасения инвесторов по поводу состояния финансового сектора начали ослабевать. Во-первых, Национальный банк Швейцарии сообщил, что предоставит проблемному банку Credit Suisse (SIX:CSGN) ликвидность объемом 50 млрд франков, поскольку накануне крупнейший акционер кредитора — Saudi National Bank — исключил оказание ему дальнейшей финансовой помощи. Во-вторых, JPMorgan, Citigroup (NYSE:C), Bank of America, Wells Fargo (NYSE:WFC), Morgan Stanley (NYSE:MS), Goldman Sachs (NYSE:GS), US Bancorp, PNC Financial и Truist Financial Corp. (всего 11 банков) предоставили First Republic Bank ликвидность в размере $30 млрд. При этом финансовые власти США приветствовали частную помощь, а ФРС заявила, что готова через дисконтное окно предоставить дополнительную ликвидность всем соответствующим кредитным организациям, если это потребуется.

Доходности казначейских облигаций выросли по всей длине кривой. Доходности 2-летних нот выросли примерно на 27 б.п. до 4,16% (остались выше своей 200-дневной скользящей средней, 3,91%). Доходности 10-летних облигаций выросли примерно на 12 б.п. до 3,57% (также остались выше 200-дневной МА, 3,47%). Однако доллар на фоне укрепления евро, возвращения аппетита к риску, а также того факта, что доходности трежерис на среднем участке кривой сейчас все равно торгуются на 20–40 б.п. ниже, чем месяц назад, не смог извлечь из этого выгоду.

Решение ЕЦБ по ставкам. ЕЦБ в четверг повысил каждую из трех ключевых ставок на 50 б.п. до 3% (депозитная ставка), 3,5% (ставка рефинансирования), 3,75% (ставка маржинального кредитования). Таким образом, ЦБ Европы сделал то, что он обещал сделать еще в феврале, продемонстрировав, что он непоколебим в своем желании побороть инфляцию. И в то же время ЕЦБ не дал указаний по поводу того, как он может поступить на следующем заседании. Однако, если судить по обновленным инфляционным прогнозам, регулятор не ожидает, что ценовое давление в скором времени растворится само по себе. ЕЦБ повысил прогноз по инфляции на 2023 г. с 4,2% до 4,6%. При этом на 2025 г. ожидания по инфляции были снижены очень скромно: с 2,4% до 2,2%. Однако отметим, что эти прогнозы ЦБ составлял до 15 февраля. Они не учитывали текущие проблемы в финансовой сфере.

Пока мы склоняемся к варианту, при которым ситуация в банковском секторе вернется в стабильное русло, но опасения по поводу того, что агрессивные шаги могут спровоцировать новые проблемы должны заставить ЕЦБ перейти на менее агрессивный шаг в мае (+25 б.п.). Рынок свопов сейчас как раз на 100% уверен в том, что 4 мая ЕЦБ повысит депозитную ставку с 3% до 3,25%.

После решения ЕЦБ рынок фьючерсов на ставку по федеральным фондам стал более уверен в том, что ФРС на следующей неделе также решится повысить ставку. Если в среду денежный рынок подразумевал возможность повышения ставки 22 марта на 25 б.п. с вероятностью менее 50%, то сейчас вероятность такого шага оценивается на уровне 80%.

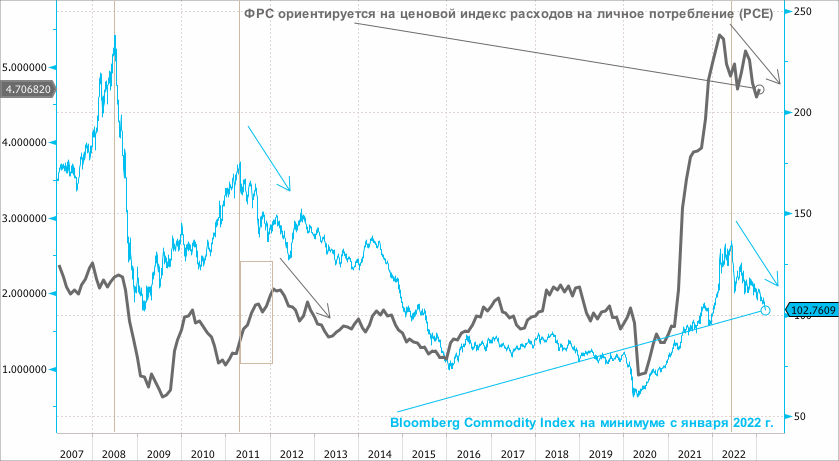

Наш взгляд на перспективы доллара. Отметим, что рассчитываемый Bloomberg индекс сырьевых цен хорошо коррелирует с ценовым индексом расходов на личное потребление (PCE), который для ФРС является приоритетным индикатором инфляции. Так вот, Bloomberg Commodity Index сейчас на минимумах с января 2022 г. Это весьма неплохо объясняет опубликованные ранее на этой неделе данные по индексу цен производителей, которые в феврале очень резко замедлились до 4,6% г/г по сравнению с 5,7% г/г в январе. Однако сейчас ФРС продолжает повышать ставку, несмотря на то, что сырьевые цены снижаются. Дело в том, что влияние на PCE может происходить с временным лагом, который может достигать 6–12 месяцев. Это, в совокупности с тем, что финансовые условия ужесточились за последние недели на фоне текущих проблем в банковском секторе, позволяет более уверенно предполагать, что инфляция во второй половине текущего года может начать замедляться довольно быстрыми темпами. Темпы замедления могут быть сопоставимы с темпами роста, которые мы наблюдали в 2021 и 2022 гг. При таком сценарии у ФРС будет меньше причин для повышения ставок, меньше причин для того, чтобы держать их очень долго на пиковом уровне, который рынок сейчас оценивает примерно на 5%. Это указывает на то, что с позиции среднесрочного горизонта потенциал укрепления доллара ограничен, если не полностью исчерпан.

Если же сырьевые цены перестанут снижаться. То есть тенденция, которую мы наблюдаем уже почти год — прекратится. Возобновление бычьего тренда сырьевых цен вряд ли возможно без повышения аппетита к риску в целом. Сценарий risk-on также не предполагает существенного потенциала укрепления валюты США.

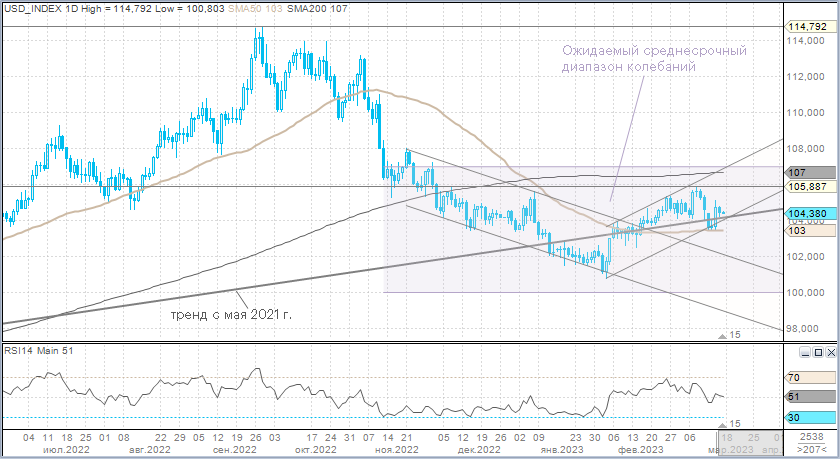

Поэтому мы сохраняем свой базовый сценарий. Несмотря на возможные попытки укрепления валюты США, индекс доллара на горизонте 8–10 месяцев имеет очень неплохие шансы снизиться до 100 пунктов. Последний раз мы видели DXY на этом уровне в апреле 2022 года.

В фокусе не этой неделе:

· Пятница, 17 марта. США: индекс потребительских настроений Мичиганского университета, промышленное производство, опережающий индекс Conference Board