Итоги вторника

Доллар подешевел на 51 копейку до 76,66 руб. Евро подешевел на 11 копеек до 82,60 руб. Китайский юань потерял около 3 копеек и снизился до 11,161 руб.

Торговый объем в основных валютных парах снизился относительно уровней понедельника.

· Торговый объем в паре доллар/рубль (расчетами завтра) составил 59,1 млрд руб. против с 79,2 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль (расчетами завтра) составил 49,3 млрд руб. против 50,8 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль (расчетами завтра) составил 101,2 млрд руб. против 116 млрд руб. (макс. с 27 февраля) в предыдущий день.

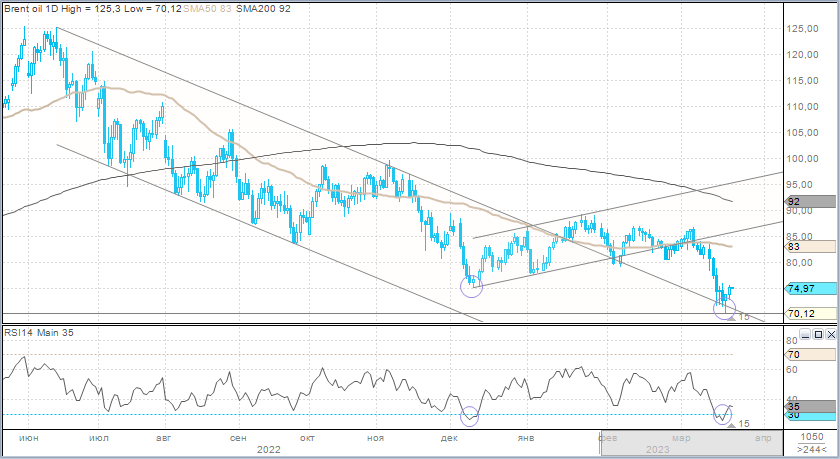

Цены на нефть Brent прекратили мартовское падение и подрастали в рамках коррекции. Достигнув в понедельник минимума с декабря 2021 г. на уровне $70,12/барр., котировки североморского сорта за 2 дня выросли до $75,32/барр. (+1,1% в понедельник, затем +2,1% во вторник).

Коррекция нефтяных цен фоном поддержала рубль во вторник, поскольку сохраняется потенциал возвращения котировок Brent в диапазон $75–80/барр. Однако будущая краткосрочная динамика будет зависеть от итогов заседания ФРС по ставкам и оценки Федрезервом будущих перспектив денежно-кредитной политики.

Рост объемов в паре юань/рубль в последние дни указывает на то, что экспортеры повысили активность предложения валюты, формируя рублевую ликвидность под мартовские налоговые платежи в бюджет. Это также поддержало рубль.

Третий фактор поддержки российской валюты — российско-китайские переговоры, которые завершились совместным заявлением о плане развития основных направлений сотрудничества до 2030 года. Россия и Китай рассчитывают на дальнейшее увеличение торгового оборота, прежде всего, за счет более глубокого сотрудничества в финансовой, промышленно-технологической и транспортно-логистической отраслях. В общей сложности — в восьми сферах.

Расширение расчетов в юанях в российской внешней торговле

Как отметил Владимир Путин, Россия выступает за развитие расчетов в китайских юанях при торговле со странами Азии, Африки и Латинской Америки. Смысл такого постулата отодвигает на задний план заявления лета прошлого года о возможной резервной валюте БРИКС, а также снижает шансы рубля стать более популярной региональной валютой. Более простым вариантом будет повышение доли юаня в международной торговле.

Если взять за основу цифры таможенной службы КНР, товарооборот между двумя странами в 2022 г. вырос до $190 млрд. При этом экспорт в РФ из Китая увеличился на 13% до $76 млрд, а импорт из РФ в Китай вырос на более чем 40% до $114 млрд. Основа российского экспорта — энергоресурсы.

Даже если грубо предположить, что весь российский экспорт в КНР будет оплачиваться паритетно юанями и рублями, трудно представить, что в ближайшие годы аналогичной формы расчетов удастся достигнуть по российскому импорту из Китая.

При улучшении глобальной экономической конъюнктуры и росте сырьевых цен весьма вероятна стабильная ситуация, когда приток юаней в Россию будет заметно превышать объемы оплаты китайского импорта юанями. Избыточная ликвидность юаней может потенциально сформировать ту же ситуацию, которую мы наблюдали в 2022 г., но только с долларами, когда USDRUB падал до 50 рублей за единицу американской валюты.

Возможность осуществлять расчеты в юанях с другими странами позволила бы сбалансировать торговые процессы России в более широком смысле. Ну, а в том случае, если России удастся крайне успешно перевести свои международные торговые отношения с широким кругом стран на юань, избыточную ликвидность китайской валюты могло бы абсорбировать бюджетное правило.

Напомним, что китайский юань не является свободно конвертируемой валютой. Китай продолжает контролировать потоки капитала, чтобы сохранять стабильность национальной валюты. Поэтому можно предположить, что расширение расчетов в юанях было темой обсуждения не только на этой неделе, но и в течение нескольких месяцев, предшествовавших визиту Си Цзиньпина в Москву.

Краткосрочные перспективы рубля

На международном валютном рынке активность в среду будет низкой, поскольку ключевое для рынков решение ФРС по ставкам и обновленные прогнозы Федрезерва по ставкам, инфляции, ВВП будут опубликованы после 21:00 мск. Активность в валютной секции Мосбиржи также должна быть приглушенной. Тем не менее, мы видим более высокой вероятность того, что курс USDRUB может попытаться снизиться в диапазон 76,50–76,25, нежели попытаться вернуться выше 77,50.

Среднесрочные перспективы рубля

По данным Минфина, средняя цена Urals составила $50,8/барр. в период с 15 февраля по 14 марта. Средняя рыночная цена Brent за тот же период составила $83,07/барр. Согласно этим грубым оценкам, дисконт Urals к Brent составил около $32,3/барр. (около $35/барр в январе). С тех пор средняя цена на Brent пока складывается около $74,7/барр.

Если предположить, что дисконт сохранится неизменным, а цена Brent скорректируется и в ближайшие недели будет торговаться в диапазоне $75-$80/барр., мартовская цена Urals может составить $42-$45/барр. Это означает, что USDRUB выше 75 рублей за доллар выглядит справедливым.

Базовый месячный объем нефтегазовых доходов, которые бюджет РФ должен получить в марте, составляет 675,5 млрд рублей. Это на 1% больше, чем в феврале (669,8 млрд руб.). Соответственно, можно ожидать, что ежедневные объемы продаж валюты из ФНБ в апреле увеличатся относительно текущих объемов, эквивалентных 5,4–5,5 млрд руб. в день. Однако рублю это не окажет заметной поддержки.

При этом с апреля начнут действовать поправки в системе налогообложения, и для расчета налогов нефтяников будет использоваться дисконт между Urals и Brent не более $34/барр. Это означает, что в ближайшее время нефтегазовые доходы бюджета не смогут возрасти существенно.

Для более крепкого рубля нужен либо резкий рост цен на нефть, либо заметное замедление объемов импорта. В противном случае диапазон 75–80 рублей за доллар может сохраняться в оставшейся части первого полугодия 2023 года.