Итоги среды

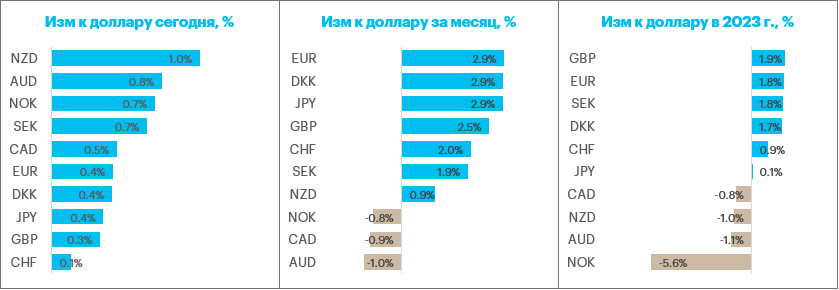

Доллар подешевел против всех валют Большой десятки, кроме канадской валюты. В лидерах роста был евро, японская иена и датская крона. Индекс доллара обновил минимум с 3 февраля.

Решение ФРС по ставке

Комитет по открытым рынкам ФРС США (FOMC) вечером в среду объявил повышение ставки по федеральным фондам на 25 б.п. до 4,75%-5,00%, что ожидалось большинством экономистов. Текст заключительного коммюнике был изменен. Больше не говорится о том, что Комитет ожидает продолжение повышения ставок. Вместо этого присутствует фраза о том, что Комитет ожидает некоторое дополнительное ужесточение денежно-кредитной политики.

Обновленные собственные прогнозы Федрезерва (dot plot) по ставке не изменились. Они по-прежнему предполагают пиковую ставку на уровне 5,1%. Это подразумевает повышение ставки до 5,00–5,25% или еще одно повышение на 25 б.п.

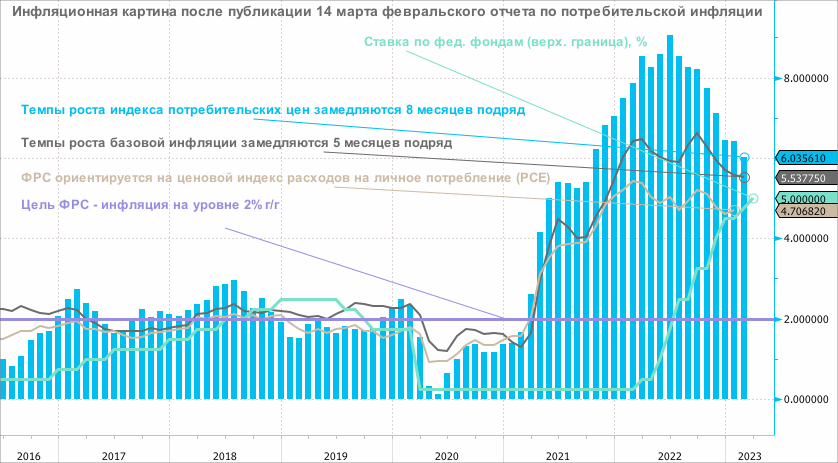

Прогноз по инфляции был пересмотрен в сторону повышения. Теперь ожидается, что базовая инфляция PCE (ценовой индекс расходов на личное потребление) в 2023 г. составит 3,6% (пред. прогноз 3,5%), в 2024 г. 2,6% (пред. прогноз 2,5%). Также FOMC не изменил план количественного ужесточения: намерен и дальше ежемесячно сокращать баланс на $95 млрд: по $60 млрд в казначейских облигациях и по $35 млрд в MBS.

Наш взгляд на решение ФРС

Тот факт, что ФРС решилась на повышение ставок, дает сигнал об их уверенности в состоянии банковской системы. Изменение текста заключительного коммюнике, а также сохранение прогноза dot plot по ставке сигнализирует о том, что цикл ужесточения денежно-кредитной политики близок к завершению.

Глава ФРС Джером Пауэлл на пресс-конференции отметил, что динамика депозитов в американских банках стабилизировалась, а большинство представителей ФРС учли реализованное недавно ужесточение финансовых условий свои прогнозы. Отсюда можно предположить, что до череды банкротств американских региональных банков подразумевалось повысить ставки до 5,50% или даже 5,75% (верхняя граница), но реализованное ужесточение условий заменяет потенциально возможное повышение ставки до таких значений.

Старт четверга

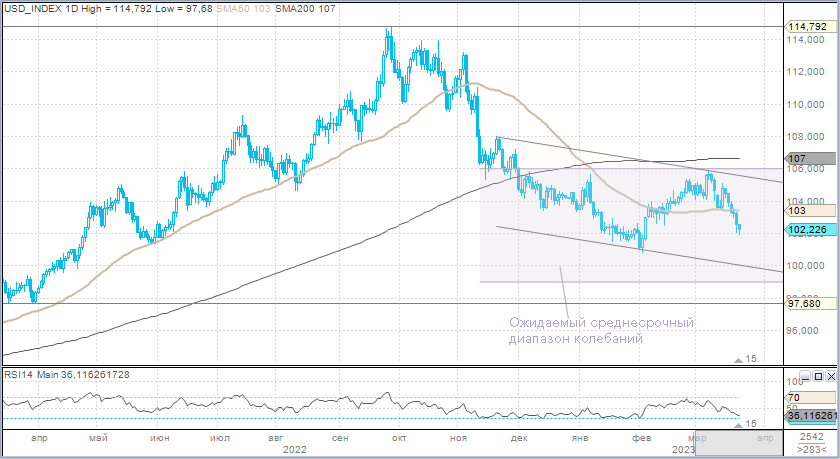

Доллар утром дешевел против всех валют G10. Индекс доллара упал до 101,92 п., обновив минимум с 3 февраля. DXY демонстрирует устойчивое снижение 6-й день подряд.

Рынок фьючерсов на ставку по федеральным фондам сейчас только с вероятностью 42% подразумевает возможность повышения ставки на 25 б.п. 3 мая (апрельское заседание не запланировано). Пиковая ставка подразумевается в 2023 г. на уровне 4,92%, а к концу года — 4,15%. Соответственно, денежный рынок не исключает, что ФРС уже достигла пика ставок, и к концу года ставка может быть снижена не менее чем на 50 б.п. Это подразумевает от двух до трех шагов снижения ставки на 25 б.п. При этом глава ФРС на пресс-конференции отметил, что ЦБ не ожидает снижения ставки в этом году.

Доходности 2-летних облигаций упали в среду на 5,5 б.п., затем сегодня на 1 б.п. до 3,91%, доходности 10-летних облигаций Казначейства США упали на 5 б.п. в среду до 3,43%, но затем подросли утром в четверг до 3,45%. Доллар остается под давлением на фоне снижения доходностей трежерис.

Наш взгляд на перспективы доллара

Мы получили смягчение ястребиной позиции ФРС. При этом рынки все еще обеспокоены потенциалом ужесточения финансовых условий, не веря, что проблемы в банковском секторе разрешены полностью. До объявления решения FOMC по ставкам и до пресс-конференции Джерома Пауэлла рынок допускал снижение ставок к концу года на 50 б.п., теперь ожидания подразумевают снижение на 50–75 б.п.

Периферийные спреды в Европе смотрятся стабильно (Италия/Германия, Испания/Германия). При этом спред США/Япония в марте возобновил снижение, спред США/Германия торгуется на новых минимумах с осени 2020 года.

Мы пересматриваем среднесрочный диапазон по индексу доллара с 107–100 п. до 106–99 пунктов. Видим высокую вероятность того, что на горизонте 10–12 месяцев индекс доллара упадет ниже 100 пунктов. Потенциал роста индекса доллара должен быть ограничен областью 104,60–105 п.