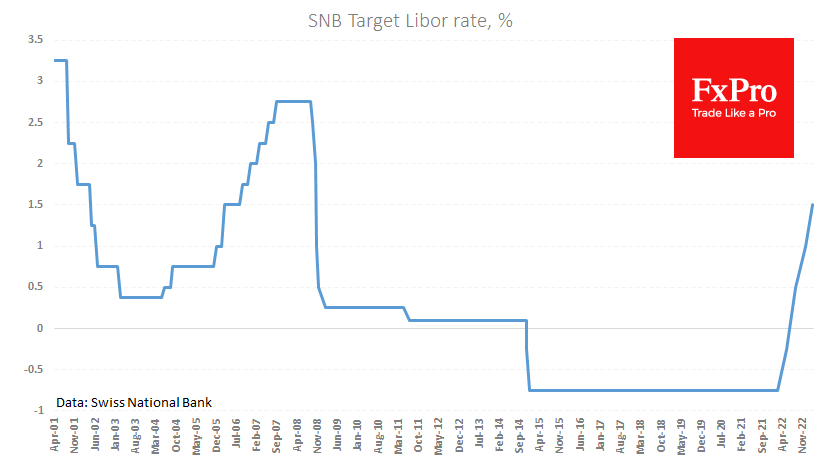

Национальный Банк Швейцарии продолжил активно ужесточать монетарную политику, подняв ключевую ставку на 50 пунктов до 1.5%. Это решение в целом укладывается в ожидания рыночных участников и экономистов, сформированные до истории с Credit Suisse (SIX:CSGN). Логика в целом такая же, как у ФРС и ЕЦБ: важно двигаться в рамках рыночных ожиданий, чтобы не вызвать рыночного хаоса.

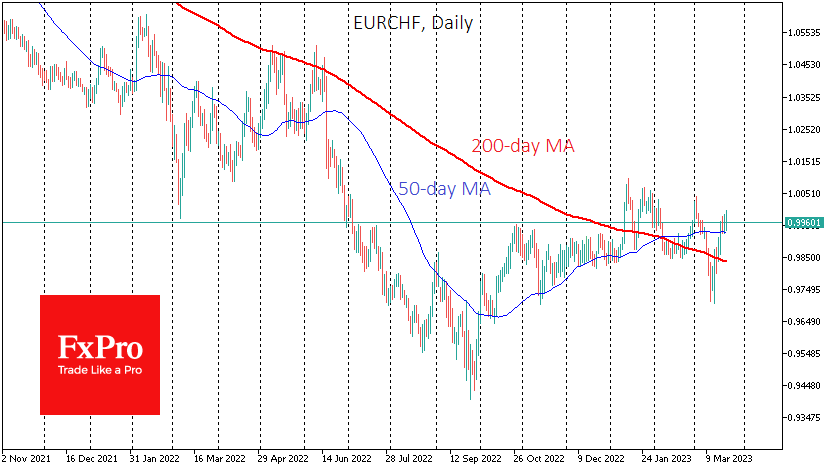

Всего с начала ужесточения политики НБШ повысил ставку на 225 пунктов, что меньше в сравнении с ФРС (475 б. п.) и ЕЦБ (350 б. п.). Однако по нескольким причинам это не оказалось проблемой для CHF, который находится примерно на том же уровне, что и год назад к доллару и укрепился к евро.

У ЦБ Швейцарии было больше пространства для манёвра благодаря менее высокой инфляции. На уровне 3.4% на она по-прежнему тревожит регулятора, но не выглядит такой же проблемой, как в США (6%) или зоне евро (8.5%). С учётом инфляции процентные ставки в Швейцарии находятся не так глубоко на негативной территории, как в большинстве других развитых стран.

Также НБШ продолжает давать понять, что готов к активным действиям на FX, продавая часть накопленных огромных валютных резервов. Такие шаги быстро укрепляют франк, способствуя давлению на импортные цены, но опосредовано влияя на общие финансовые условия.

При этом НБШ в своём комментарии к решению по ставке указал на готовность и далее повышать её, ссылаясь сильные вторичные эффекты и высокое инфляционное давление за рубежом.

На наш взгляд, кризис Credit Suisse усилил необходимость в повышении ставок, чтобы сделать депозиты во франках более привлекательными. Это разворот на 180 градусов в сравнении с политикой предыдущих десяти лет, когда в страну наблюдался повышенный приток капитала.

Теперь, когда процентные ставки в США и Европе значительно выше, а в отношении UBS и постоянно обсуждаются риски «заражения» от Credit Suisse, Швейцарии придётся включиться в активную борьбу за мировые депозиты, чтобы не провоцировать излишнего давления на франк.