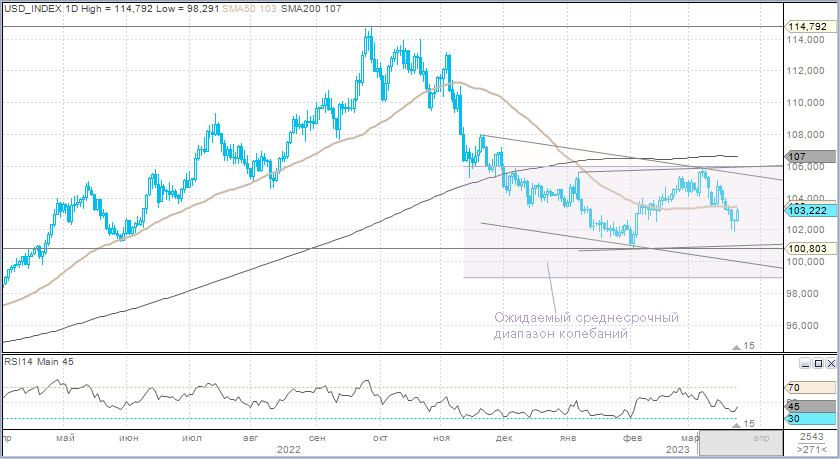

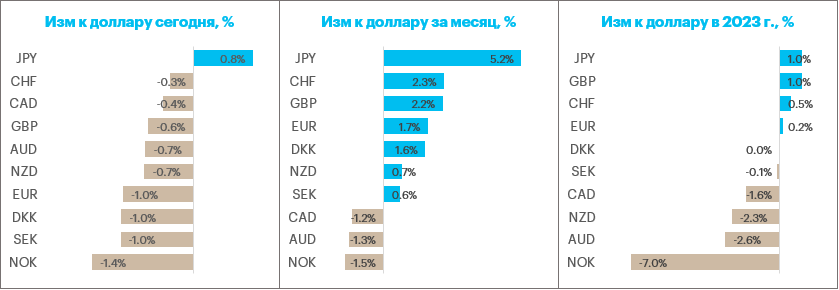

Итоги четверга. Доллар подешевел против большинства валют Большой десятки. Норвежская крона стала лидером роста в G10. Чуть менее заметно прибавили к доллару иена и новозеландская валюта. В аутсайдерах дня оказался евро, датская и шведская кроны. Индекс доллара обновил минимум с 3 февраля на уровне 101,91 п., но к закрытию отскочил до 102,6 п.

ЦБ Норвегии повысил депозитную ставку в четверг на 25 б.п. до 3% — самого высокого значения с 2009 г. Ястребиное заявление регулятора подразумевает продолжение ужесточения денежно-кредитной политики, и рынки закладываются на рост ставки летом до 3,5%. Банк Англии также повысил ставку на 25 б.п. до 4,25% — максимум с 2008 г. Дверь для продолжения повышения ставок открыта. ЦБ прогнозирует, что Великобритания сможет избежать рецессии, отмечая, что сохраняются инфляционные риски. Рынок свопов не исключает, что летом ставка в Великобритании выйдет на пик 4,5%, однако к концу году подразумевается снижение ставки от пикового уровня на 25 б.п.

Основным фактором давления на доллар остаются доходности казначейских облигаций, которые продолжают демонстрировать тенденцию к снижению. Доходность 2-летних нот падала на 15 б.п. в четверг после снижения на 23 б.п. в среду. Доходность 10-летних облигаций снизилась до 3,43% после двухдневного падения.

Торги в пятницу. Индекс доллара восстановил потери четверга и к середине дня полностью отыграл просадку в среду. Среди валют G10 лидером роста была иена, которая подорожала к доллару до своего нового максимума за 6 недель. Остальные валюты теряли в цене к доллару. Аутсайдер — норвежская крона на фоне снижения цен на нефть.

Доходности трежерис продолжают снижаться. Доходность 2-леток утром падала на 22 б.п. до 3,62%, достигнув минимальных значений с середины сентября 2022 г. Доходность десятилеток упала на 12 б.п. до 3,31% (в ходе торгов также был достигнут 6-месячный минимум). Несмотря на продолжающееся снижение доходностей доллар получил поддержку со стороны бегства инвесторов от риска: европейские фондовые индексы днем теряли более 2%, фьючерсы на американские индексы дешевели примерно на 0,8%-0,9%.

Риск-оф сохраняется, поскольку участники рынка по-прежнему с большой настороженностью относятся к проблемам в банковском секторе. Новая волна беспокойств возникла после падения акций швейцарского банка UBS более чем на 7%, поскольку Bloomberg со ссылкой на конфиденциальные источники написал, что кредитор (как и недавно им поглощенный Credit Suisse (SIX:CSGN)) находится под пристальным вниманием Минюста США, пытающегося понять, способствовал ли UBS российским олигархам уклоняться от санкций.

Наш взгляд на краткосрочные перспективы доллара. Мы видим, что инвесторы сильно обеспокоены двойной проблемой. В перспективе маячит риск продолжения повышения ставок ФРС и ЕЦБ. При этом фактор нестабильности банковского сектора сохраняет опасения того, что в ближайшие месяцы мы можем получить как рецессию, так и кредитный кризис. На этом фоне доллар временно игнорирует снижение доходностей, поскольку спрос на кеш также растет, как и спрос на золото. Рынок валютных опционов также повышает ставки на укрепление доллара на горизонте трех месяцев. Если риск-оф настроения сохранятся, доллар будет способен на коррекцию до 105–106 пунктов (DXY). Дальнейший рост, на наш взгляд, выглядит ограниченным. Поэтому такое укрепление валюты США с позиции риска и доходности более привлекательно использовать для среднесрочных коротких позиций по USD.