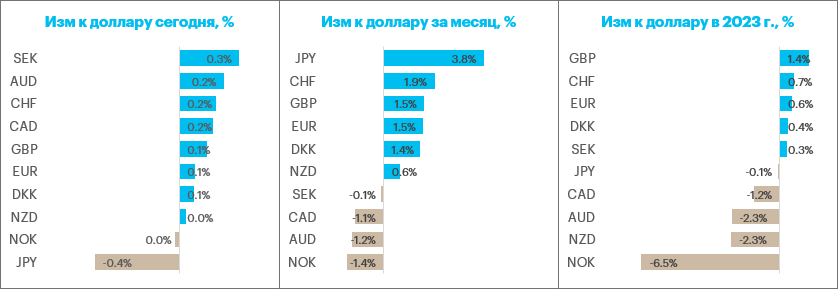

Краткие итоги минувшей недели. Доллар подешевел против большинства валют Большой десятки.

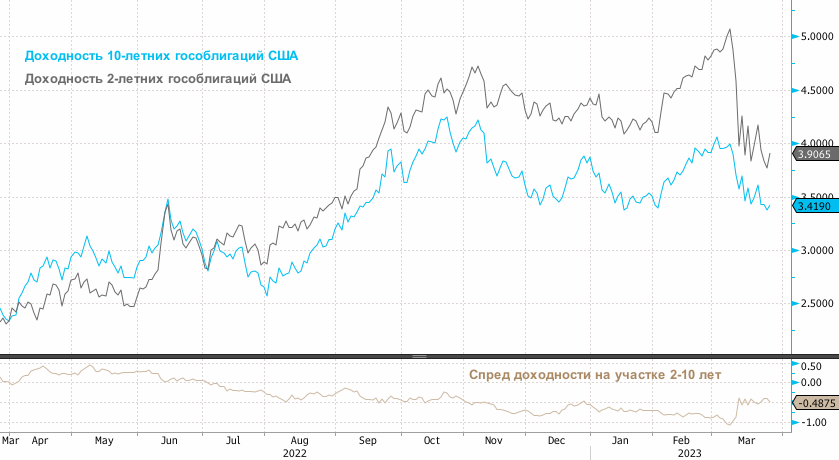

Укрепился только по отношению к валютам товарно-сырьевого блока за исключением норвежской кроны (ЦБ Норвегии повысил депозитную ставку в четверг на 25 б.п. до 3% — самого высокого значения с 2009 г.). Индекс доллара обновил минимум с 3 февраля на уровне 101,91 п., снизился вторую неделю подряд, но отскочил от минимумов недели, реализовав коррекцию в четверг и пятницу. ФРС, Банк Англии и ЦБ Швейцарии повысили процентные ставки, подтвердив необходимость борьбы с инфляцией, несмотря на потрясения в банковском секторе. В США и Великобритании ставки были повышены на 25 б.п., в Швейцарии на 50 б.п. Все 3 ЦБ сигнализировали необходимость повышения ставок в будущем. Инфляционная ситуация наиболее горячо смотрится в Великобритании после публикации отчета, указавшего на рост потребительских цен в феврале на 10,4% и опровергнув ожидания замедления экономического роста. Обновленные прогнозы ФРС подразумевают пик ставок на уровне 5,25%. ФРС, очевидно, ожидает рецессию во второй половине года, если судить по прогнозам dot plot в отношении ВВП. Доходности казначейских облигаций снизились за неделю по всей длине кривой. Наиболее существенно — на среднем участке (минус 10–20 б.п.). доходности 2-летних нот достигали минимума с сентября 2022 г. на уровне 3,55%. Доходности 10-летних облигаций также достигали 5-месячного минимума на уровне 3,28%.

Старт новой недели. Доллар утром в понедельник дешевел против большинства валют G10.

Фьючерсы на индекс S&P 500 росли на 0,5% после относительно спокойных выходных, а также на фоне новостей о том, что власти США рассматривают дополнительную поддержку банкам, обсуждать расширение механизма экстренного кредитования, чтобы у проблемного кредитора First Republic было больше времени для укрепления баланса. Акции в Японии и в Австралии росли, а вот китайский фондовый рынок демонстрировал снижение, поскольку, согласно опубликованной статистике, прибыль промышленных компаний в январе—феврале снизилась на 23% по сравнению с аналогичным периодом годом ранее. По итогам всего 2022 г. показатель упал на 4% г/г. Меж тем глава ФРБ Миннеаполиса Нил Кашкари заявил, что недавние проблемы в банковском секторе повышают риск рецессии в США, однако пока рано судить о том, что все это значит для экономики и денежно-кредитной политики. Однако в последние месяцы Кашкари был откровенным ястребом и выступал за уверенное повышение процентных ставок. Поэтому его новые комментарии могут означать сдвиг среди чиновников ФРС в пользу более голубиной позиции.

В фокусе на этой неделе. Не исключено, что нас ждет очередная волатильная неделя, поскольку банковский кризис продолжает оказывать давление на настроения инвесторов. На этой неделе выступят несколько представителей ФРС, ожидается публикация приоритетного для Федрезерва инфляционного индикатора. Геополитическая напряженность в отношениях с Россией повысилась из-за размещения тактического ядерного оружия в Беларуси.

· Вторник, 28 марта. США: индекс потребительского доверия Conference Board

· Четверг, 30 марта. США: ВВП, первичные заявки на получение пособий по безработице

· Четверг, 30 марта. США: выступления глав ФРБ Бостона, Ричмонда. Выступление главы Минфина США Джанет Йеллен

· Пятница, 31 марта. Китай: публикация индексов деловой активности PMI за март

· Пятница, 31 марта. США: дефлятор PCE, индикатор потребительских настроений Мичиганского университета

· Пятница, 31 марта. Еврозона: выступление главы ЕЦБ Кристин Лагард

· Пятница, 31 марта. США: выступление президента ФРБ Нью-Йорка Джона Уильямса

Краткосрочные перспективы доллара. Рынок фьючерсов на ставку по федеральным фондам вечером в пятницу оценивал вероятность майского повышения на 25 б.п. на уровне 24%, а утром в понедельник — на уровне 42%.

При этом доходность 2-летних трежерис утром выросла на 13 б.п. до 3,9% и оставалась заметно ниже ставки ФРС. Это намеет на близкую паузу ужесточения денежно-кредитной политики в США. Форвардные кривые указывают на то, что крутизна кривой доходности может увеличиться, что является позитивным сигналом для американского рынка акций и негативным сигналом для доллара. Инверсия кривой на участке 2–10 лет значительно сократилась во второй половине марта: с -108 б.п. до -48 б.п. Кредитные спреды пока не указывают на какие-либо значительные проблемы в банковской сфере даже несмотря на то, что CDS на банки заметно выросли в цене. Инфляционное давление в США замедляется довольно медленно, но тенденция замедления сохраняется. Возможно, этого будет достаточно для того, что индекс S&P не стал обновлять ранее сформированные мартовские минимумы. В таком сценарии потенциал восходящей коррекции доллара ограничен диапазоном 105,40–105,80 п. по DXY. Среднесрочная тенденция по-прежнему предполагает падение индекса доллара до 100–90 п.