Европа

Вечером вторника Stoxx Europe 600 снижался в рамках консолидации внутри диапазона последней пары недель. По состоянию на 16:45 мск 6 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали энергетика, производство материалов и промышленность. Отставали недвижимость, ИТ и телекомы.

Акции французских банков сегодня находились под давлением после новости о том, что в офисах пяти из них, включая Societe Generale (EPA:SOGN) и BNP Paribas, проходят обыски в рамках расследования о налоговых махинациях и отмывании денег.

В целом рынок акций Европы, который показал сильную динамику в начале года, пока не может найти повода для продолжения роста, и его текущая консолидация выглядит вполне закономерной. Возможно, ситуация изменится, если ЕЦБ намекнет на перспективы скорого смягчения своей позиции.

Дивидендная доходность Stoxx Europe 600 составляет 3,5%. Индекс торгуется с коэффициентом 13,5 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 31,0% компаний индекса торгуются выше своей 50-дневной МА, 47,5% торгуются выше своей 100-дневной МА, 60,1% торгуются выше своей 200-дневной МА.

На 16:45 мск:

- Индекс MSCI EM -964,01 п. (-0,84%), с нач. года +0,8%

- Stoxx Europe 600 -444,10 п. (-0,14%), с нач. года +4,5%

- DAX -15 132,41 п. (+0,03%) с нач. года +8,7%

- FTSE 100 — 7 480,84 п. (+0,12%), с нач. года +0,4%

США

Вечером вторника S&P 500 продолжал консолидироваться внутри диапазона предыдущих сессий. По состоянию на 16:45 мск 6 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали энергетика, промышленность и производство товаров первой необходимости. Отставали телекомы, ИТ и производство товаров длительного пользования.

Ситуация стабилизировалась, и рынок консолидируется в диапазоне, не видя поводов для направленного движения. Таковыми могут стать важные данные по инфляции в США: в пятницу будут опубликованы цифры по базовому ценовому индексу потребительских расходов (Core PCE Price Index) за февраль, за которыми пристально следит ФРС.

Кроме того, сегодня в Банковском комитете Сената состоятся слушания, посвященные недавнему коллапсу Silicon Valley Bank и Signature Bank.

Рынок фьючерсов на ставку по федеральным фондам оценивает вероятности того, что в мае она будет оставлена на уровне 4,75–5,00% или повышена на 25 б.п. почти в 50/50.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,4 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

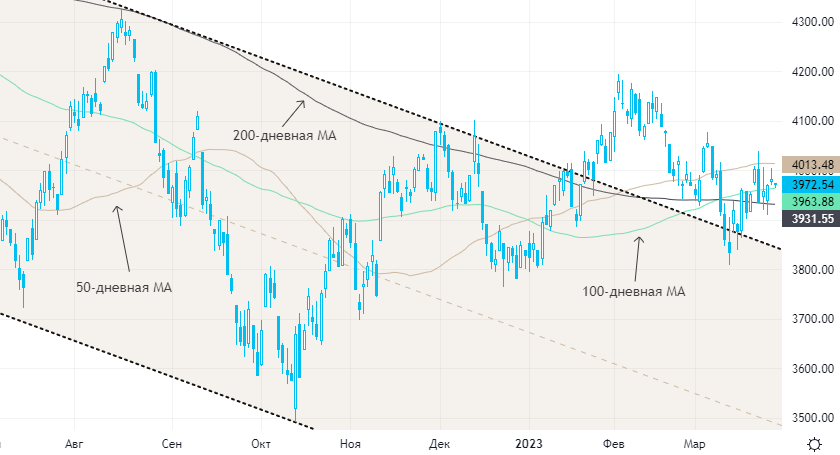

Из состава S&P 500: 24,9% компаний индекса торгуются выше своей 50-дневной МА, 35,5% торгуются выше своей 100-дневной МА, 45,9% торгуются выше своей 200-дневной МА.

На 16:45 мск:

- S&P 500 — 3 972,78 п. (-0,12%), с нач. года +3,5%

- VIX — 20,70 пт (+0.1 пт), с нач. года -0.97 пт

- MSCI World — 2 702,42 п. (+0,37%), с нач. года +3,8%

Нефть и другие сырьевые активы

Вечером вторника цены на нефть консолидировались в области двухнедельных максимумов. В понедельник нефть резко подорожала на новостях о том, что Ирак выиграл международный суд и вынудил Турцию приостановить экспорт черного золота из Курдистана, объем которого, по данным Bloomberg, составлял около 0,4 млн б/с.

Позиционирование крупных спекулянтов в нефти указывает на их пессимизм, и особенно это касается фьючерсов на WTI. Поэтому любые позитивные для рынка новости могут провоцировать масштабные движения благодаря ликвидации хедж-фондами коротких позиций и открытию длинных.

На следующей неделе коалиция ОПЕК+ не станет корректировать квоты на добычу и сохранит статус-кво в условиях рыночной турбулентности, пишет Bloomberg со ссылкой на информированные источники.

Золото незначительно дорожало на фоне ослабления доллара против валют G10. Кроме того, Bloomberg отмечает заметный приток капитала в «золотые» биржевые фонды.

По данным LME, на неделе до 24 марта крупные спекулянты умеренно увеличили чистую длинную позицию в меди. При этом наблюдался рост открытого интереса, а объем как длинных, так и коротких позиций достиг почти двухмесячных максимумов. Подобные изменения в позиционировании говорят об уверенности как быков, так и медведей в дальнейшей динамике рынка, что может предвещать усиление волатильности.

За тот же период крупные спекулянты на LME умеренно сократили чистую длинную позицию в алюминии. Здесь так же, как и в меди, наблюдался рост открытого интереса, а объем длинных и коротких позиций достиг 11-недельного и 6-месячного максимумов соответственно. Здесь также возможен рост волатильности.

На 16:45 мск:

- Brent, $/бар. — 78,40 (+0,36%) с нач. года -8,7%

- WTI, $/бар. — 73,06 (+0,34%) с нач. года -9,0%

- Urals, $/бар. — 51,72 (+0,60%) с нач. года -19,2%

- Золото, $/тр. унц. — 1 962,57 (+0,30%) с нач. года +7,6%

- Серебро, $/тр. унц. — 23,00 (-0,37%) с нач. года -4,0%

- Алюминий, $/т — 2 380,50 (+0,72%) с нач. года +0,1%

- Медь, $/т — 8 973,50 (+0,11%) с нач. года +7,2%

- Никель, $/т — 24 165,00 (+1,35%) с нач. года -19,6%