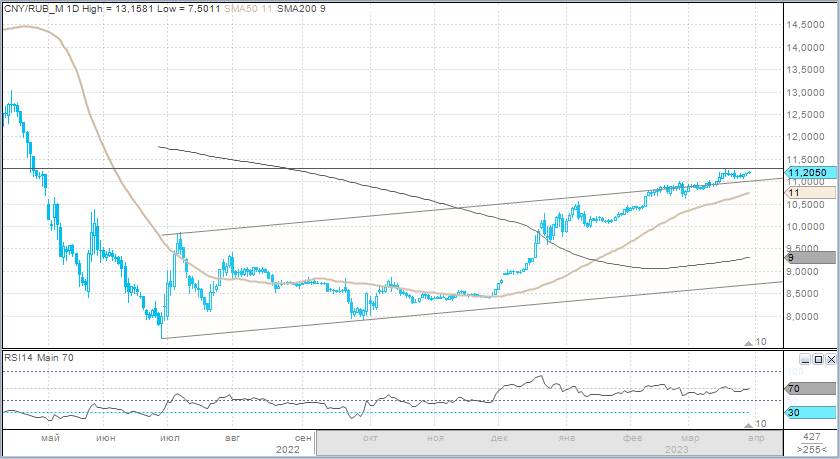

Итоги среды. Доллар подорожал на 25,5 копейки до 77,155 руб. Евро прибавил 60 копеек до 83,80 руб. Китайский юань подорожал на 2,7 копейки до 11,20 руб. Нефть Brent в среду подешевела на 0,5% до $78,28/барр.

Торговый объем в основных валютных парах снизился относительно вторника. В паре CNYRUB прервалась 7-дневная серия (пока самая продолжительная в истории этого курса), когда суточный торговый объем превышал 100 млрд руб. При этом в паре TRYRUB несколько новых рекордов. Здесь впервые суточный объем выше 2 млрд руб. 4 дня подряд. При этом 29 марта сформирован рекордный суточный объем 3,2 млрд руб.

· Торговый объем в паре доллар/рубль (расчетами завтра) составил 69 млрд руб. против с 76,2 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль (расчетами завтра) составил 42,7 млрд руб. против 56,2 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль (расчетами завтра) составил 77,5 млрд руб. против 116,3 млрд руб. в предыдущий день.

· Торговый объем в паре лира/рубль (расчетами завтра) составил 3,2 млрд руб. против 2,1 млрд руб. в предыдущий день.

Старт четверга. Доллар утром дешевел на 0,5 копейки до 77,150. Евро терял 12 копеек до 83,68. Юань прибавлял 0,2 копейки до 11,202. Нефть Brent прибавляла 0,15% до $78,4/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6050 руб.

Объемы в дружественных валютах. Рубль с начала года, а также по итогам месяца — аутсайдер к доллару, если сравнивать его динамику с основными конкурентами в сегменте валют развивающихся рынков. Темпы снижения рубля к доллару в марте оказались выше темпов снижения к доллару турецкой лиры и казахстанского тенге. В результате рубль в марте подешевел как к лире, так и к тенге.

Отметим, что в текущем месяце торговые объемы в паре лира/рубль впервые превысили объемы в паре тенге/рубль. Если не брать в расчет доллар, евро и юань, то доля тенге в объеме торгов дружественными валютами с октября 2022 г. превышала 50%. При этом доля торгов гонконгским долларом несколько месяцев стабильно сокращается, а доля лиры заметно выросла в феврале и еще более заметно — в марте. Поскольку налоговый период уже завершился, а объемы торгов в паре лира/рубль остаются рекордно высокими, активность может быть связана с приближением конца квартала и необходимостью до апреля совершить расчеты по внешнеторговым контрактам, которые могут быть номинированы именно в рублях и лирах. В результате в общей массе дружественных валют (за исключением юаня) доля гонконгского доллара в марте составляет около 9%, доля тенге уже менее 45%, а на лиру приходится около 55% объема.

Однако стоит подчеркнуть, что совокупный объем валютами дружественных стран на Мосбирже составляет 52–55 млрд руб. И это не более 3% от месячных торговых объемов в паре юань/рубль, где в марте показатель уверенно превысил 2 трлн руб. по итогам месяца. Мартовские объемы в паре доллар/рубль чуть выше, если учитывать объемы курсов «расчетами сегодня» и «расчетами завтра». Поэтому объемы в дружественных валютах пока еще несоизмеримо малы относительно объемов в основных парах (USDRUB, EURRUB, CNYRUB), и влияние других валют на общую динамику российской валюты несущественно.

Краткосрочные перспективы рубля. Слабость российской валюты по-прежнему обусловлена ростом спроса на валюту со стороны импортеров, а также увеличением объемов оттока капитала. При этом в ближайшие недели роста объемов предложения валюты со стороны экспортеров не ожидается. В итоге считаем, что риски все еще смещены в пользу попытки курса доллар/рубль проверить на прочность область 78,00–80,00.