Краткие итоги недели

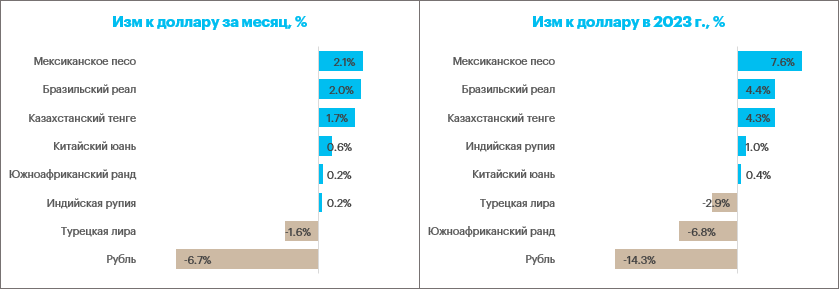

Рубль увеличил темпы падения и достиг новых годовых минимумов против доллара, евро и китайского юаня.

Давление на рубль оказывали беспокойства по поводу оттока капитала и исполнения бюджета. Однако в четверг и пятницу ослабление технически перепроданной российской валюты носило в основном спекулятивный характер на фоне того, как цены на нефть Brent выросли на $5/барр. по итогам недели. Особенно это было видно в пятницу, когда рубль активно слабел в тот момент, когда многие западные финансовые рынки не работали из-за пасхального праздника.

В результате во второй половине пятницы мы видели коррекцию рубля на очень высоком объеме.

За неделю: доллар прибавил 353 копейки до 81,13, евро подорожал почти на 470 копеек до 88,91, китайский юань подскочил на 53 копейки до 11,812. Нефть Brent подорожала на 6,7% до $85,12/барр.

В пятницу торговый объем в основных валютных парах вырос относительно объемов четверга. В парах CNY/RUB и TRY/RUB мы увидели рекордный суточный торговый объем.

· Доллар/рубль: торговый объем (расчетами завтра) — 146 млрд руб. (макс. с 29 дек. 2022 г.) против с 95,2 млрд руб. в пред. день.

· Евро/рубль: торговый объем (расчетами завтра) -63,7 млрд руб. против 43 млрд руб. в пред. день.

· Юань/рубль: торговый объем (расчетами завтра) — 168,3 млрд руб. (новый рекорд) против 106 млрд руб. в пред. день.

· Лира/рубль: торговый объем (расчетами завтра) — 2 млрд руб. против 2,5 млрд руб. в пред. день.

· Тенге/рубль: торговый объем (расчетами завтра) — 4 млрд руб. (новый рекорд) против 1,1 млрд руб. в пред. день.

Старт понедельника

Доллар утром дорожал на 42 копейки до 81,55. Евро прибавлял 10,3 копейки до 89,013. Юань прибавлял 3,5 копейки до 11,847. Фьючерсы на Brent снижались на 0,2% до $84,96/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6925 руб. (средняя цена с начала года 6075 руб.).

Наш взгляд

Несмотря на коррекцию рубля, которую мы наблюдали в пятницу, мы пока не уверены в том, что локальный минимум по рублю уже сформирован. Технически, чтобы подтвердить потенциал коррекции, курс USDRUB должен закрыться ниже 79,00, а курс CNYRUB — ниже 11,50.

Краткосрочно более вероятным смотрится тестирование уровня 80,50 в паре доллар/рубль, но пока сохраняется риск новой волны ослабления рубля с пиком выше 85,00.

При этом рубль остается технически перепроданным, а фундаментальные факторы по-прежнему указывают на то, что в среднесрочной перспективе наиболее вероятный сценарий — возвращение в диапазон 75–80.

В бюджетном поле у нас первые признаки стабилизации ситуации. Минфин опубликовал в пятницу предварительную оценку исполнения бюджета за первые 3 месяца 2023 г. Дефицит составил 2,4 трлн руб. Это 82% от дефицита, утвержденного на весь текущий год (2,925 трлн руб.). Однако по сравнению с предварительными данными на конец февраля дефицит сократился на 180 млрд рублей, что позитивно. Произошло это потому, что в марте бюджет был исполнен с небольшим профицитом — 183 млрд руб.

Статистика Банка России по динамике денежной массы подтверждает замедление бюджетных расходов. Денежный агрегат М2 в марте не показал роста к февралю, хотя в годовом базисе вырос на 23,1%. При этом широкая денежная масса, которая учитывает как рублевые, так и валютные депозиты, в марте даже сократилась (хоть и символически) относительно февраля.

Есть основания для оптимизма, однако уже очевидно, что сохранить запланированный на 2023 год дефицит в размере 2,9 трлн руб., не превысив его, как минимум на 1,0–1,5 трлн руб., не выглядит реальным сценарием. И тем не менее мы вступаем в тот период, когда в ближайшие месяцы в части доходов бюджета ситуация должна выглядеть намного позитивнее, нежели это было в 1 квартале.

Главные факторы риска для рубля — это все еще геополитика, а также риски глобального кредитного кризиса, который может не позволить экономике КНР реализовать в 2023 г. запланированную экспансию. Если же глобального кризиса удастся избежать, то рост китайской экономики во второй половине года может очень позитивно сказаться на российском экспорте и поступлениях в бюджет РФ от продажи энергоносителей.