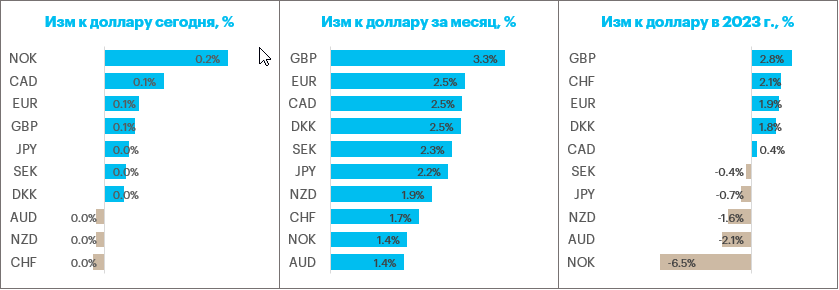

Краткие итоги минувшей недели. Доллар продемонстрировал разнонаправленную динамику против валют Большой десятки, наиболее заметно подешевел против франка и фунта стерлингов, а также против датской кроны и евро. Наиболее существенно укрепился против шведской и норвежской кроны, а также австралийской валюты. Индекс доллара снижается 4 недели подряд.

Рынок труда в США замедляется, но недостаточно быстро, даже несмотря на замедление экспансии в других секторах экономики. Темпы роста новых рабочих мест снижаются 2 месяца подряд. Рост на 236 тыс. в марте — самый медленный за последние 26 месяцев. Зарплата в базисе год к году растет самым медленным темпом с июня 2021 года. И в то же время уровень безработицы неожиданно снизился до 3,5% и всего на 0,1% выше, чем 54-летний минимум, достигнутый в январе.

Старт понедельника. Доллар утром незначительно дешевел против большинства валют G10, оставался стабильным относительно франка и новозеландского конкурента.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 66% подразумевает, что в мае ФРС повысит ставку на 25 б.п. до 5,25% (верх. граница). Накануне отчета по рынку труда за март вероятность такого шага оценивалась в 53%. При этом денежный рынок на конец декабря 2023 года подразумевал терминальную ставку на уровне 4,2%, а сейчас — 4,32%.

В фокусе на этой неделе. Публикация данных по потребительской инфляции в США, а также отчет по розничным продажам будут в центре внимания на этой неделе. И если консенсус-прогноз опрошенных Bloomberg экономистов предполагает замедление розничных продаж в марте, то базовый индекс потребительских цен (без учета продуктов питания и энергоносителей), как ожидается, продемонстрирует в марте (+5,6% г/г) увеличение темпов роста относительно февральских значений (+5,5% г/г). Если базовая инфляция в марте продемонстрирует замедление темпов роста (вопреки прогнозам) доллар усилит темпы падения. Однако данные на уровне прогнозов или выше ожиданий могут оказать доллару поддержку.

Потребительские настроения в США ухудшились в марте на фоне проблем в банковском секторе. Домохозяйства могли перейти к более сдержанным объемам трат. Мартовские розничные продажи должны сократиться на 0,4% к февралю, когда они в базисе месяц к месяцу сократились на аналогичную величину.

Данные по потребительской инфляции в Китае также будут в фокусе. Как ожидается, индекс потребительских цен (CPI) в марте продемонстрирует рост на 1,1% г/г после роста на 1% г/г в феврале. При этом индекс цен производителей (PPI), согласно прогнозам, упадет на 2,5% г/г после падения на 1,4% г/г месяцем ранее. Такие цифры вполне комфортны для Народного банка Китая, который может себе позволить при таких показателях дальнейшие стимулирующие меры для оживления экономики.

Также не останутся без внимания китайские данные по внешней торговле. Как ожидается, мартовский экспорт упадет на 7,3% г/г после падения на 1,3% г/г в феврале. Импорт снизится на 6,5% г/г по сравнению с ростом на 4,2% г/г в феврале. Такие цифры предполагают замедление глобального спроса. Соответственно, для уверенной экономической экспансии нужно ориентироваться в первую очередь на внутренний спрос.

· 11 апреля, вторник. Китай: потребительская инфляция за март

· 12 апреля, среда. США: потребительская инфляция за март

· 13 апреля, четверг. США: индекс цен производителей в марте

· 13 апреля, четверг. Китай: данные по торговому балансу, экспорту, импорту за март

· 14 апреля, пятница. США: объем розничных продаж в марте

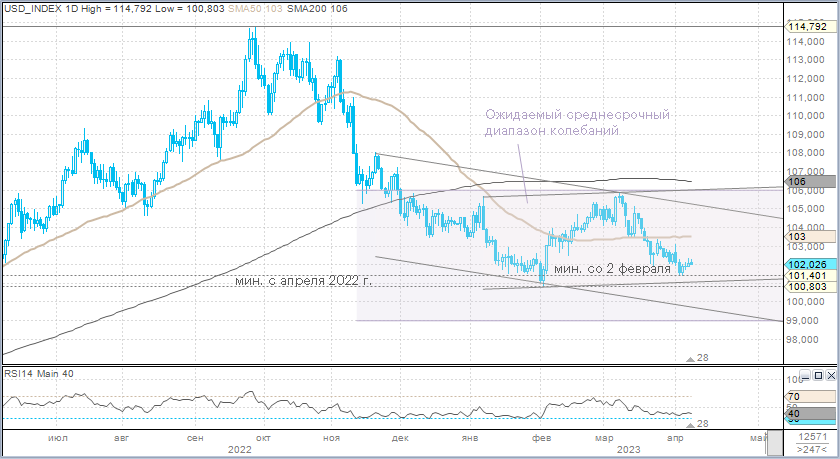

Наш взгляд. У ФРС сохраняются весомые основания для повышения ставки в мае на 25 б.п. до 5,00–5,25%. При этом сохраняется риск того, что ФРС снизит ставку до конца года только один раз с шагом 25 б.п., наиболее вероятно, в декабре. Индекс доллара сохраняет потенциал в ближайшие 3 месяца скорректироваться в область 105–106 пунктов. Но основная среднесрочная тенденция остается медвежьей, и пока базовый сценарий — это падение индекса доллара в диапазон 100–90 пунктов на горизонте 10–12 месяцев.