Индекс Мосбиржи проводит еще один день в узком коридоре неподалеку от недавних (многомесячных) максимумов. Объем торгов невысок (20 млрд руб. по состоянию на 17:00 мск), что довольно закономерно, учитывая консолидационную динамику рынка акций РФ.

Некоторое давление на Индекс Мосбиржи сегодня оказывают небольшое укрепление рубля и такая же небольшая коррекция цен на нефть.

По состоянию на 16:40 мск:

- Индекс Мосбиржи — 2 539,05 п. (+0,02%), с начала года +17,87%

- Индекс РТС — 980,1 п. (+0,48%), с начала года +0,98%

- Доллар/рубль — 81,61 (-0,41%), с начала года +16,75%

Индекс Мосбиржи сильно кратко- и среднесрочно перекуплен, и ближайшие дни и недели рынок акций РФ может провести в коррекции/консолидации. Дополнительное давление на него может оказывать вполне возможный коррекционный рост рубля, который, напротив, сильно перепродан. А поддержку — рост на нефть, которая вчера вышла вверх из многодневного консолидационного диапазона.

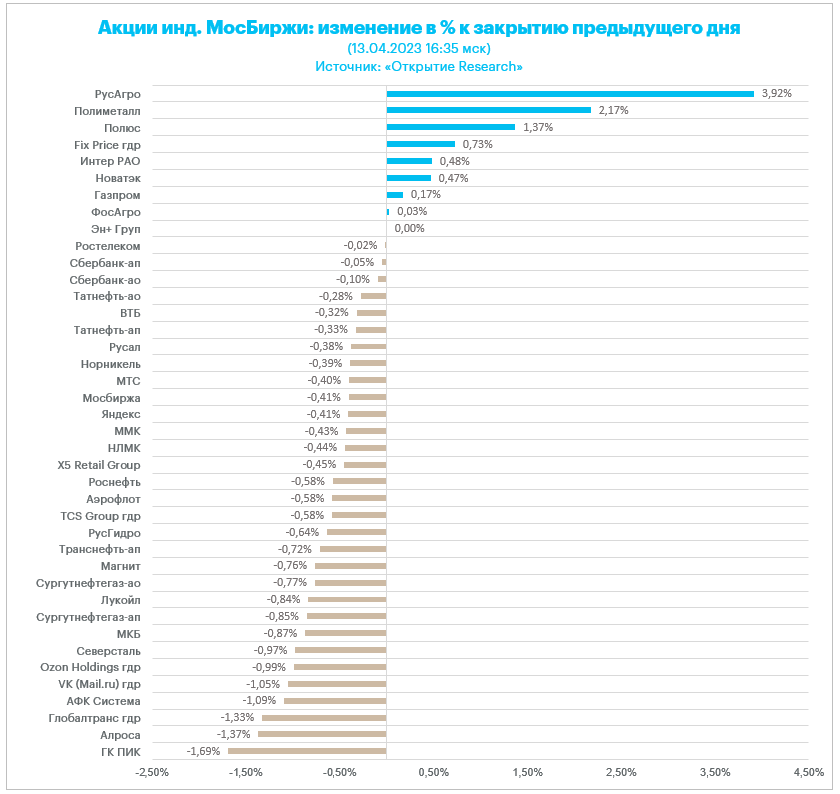

6 отраслевых индексов снижались и 4 росли. Наилучшую динамику показывали финансы (+0,50%), потребительский сектор (+0,42%) и нефть/газ (+0,04%). Главными аутсайдерами выступали транспорт (-1,75%), металлы/добыча (-0,34%) и телекомы (-0,31%).

Из отдельных имен можно отметить рост акций ТМК (MCX:TRMK) на 5,5%: вчера вечером, после закрытия основной торговой сессии, компания сообщила, что 20 апреля состоится заседание совета директоров, в ходе которого, среди прочего, будет рассматриваться вопрос о дивидендах.

Бумаги «РусАгро» (AGRO) возобновили рост на высоком объеме торгов на фоне продолжающегося роста мировых цен на сахар.

В числе главных аутсайдеров были бумаги «Алросы» (ALRS): вчера появились сообщения о том, что в мае G7 может ввести санкции в отношении алмазов компании весом в 1 карат.

В правительстве оценивают рост экономики РФ в 2023 году на уровне около 1%, в 2024 году — 2%, сообщило РИА Новости со ссылкой на источник, знакомый с ходом обсуждения вопроса.

Еврокомиссия признала, что замороженные активы Банка России придется вернуть после окончания конфликта на Украине, сообщило «РИА Новости» со ссылкой на немецкое издание Die Welt, которое, в свою очередь, ссылается на конфиденциальный документ. По информации газеты, ЕК пришла к выводу, что юридические преграды для того, чтобы использовать эти деньги для восстановления Украины высоки.

Правление ПАО «Газпром» (MCX:GAZP) одобрило предложения провести годовое Общее собрание акционеров компании в форме заочного голосования и определить 30 июня 2023 года датой окончания приема бюллетеней.

Акционеры «Таттелекома» (TTLK) на годовом общем собрании утвердили рекомендацию совета директоров выплатить дивиденды за 2022 год в размере 0,05085 руб. на 1 акцию. Коэффициент выплаты — 70% чистой прибыли за 2022 год. Дата закрытия реестра на получение дивидендов — 18 апреля 2023 г.

Объем производства минеральных удобрений Группы «Акрон» (MCX:AKRN) в 1 квартале 2023 года вырос на 3% г/г. Выпуск товарной продукции по группе «Промышленные продукты» снизился на 10,2% г/г. Объем выпуска основной товарной продукции увеличился на 0,6% г/г.

Чистая прибыль ДОМ.РФ по МСФО в 2022 году превысила 30 млрд рублей против 33 млрд рублей в 2021 году. Активы компании увеличились в 1,5 раза до 3 трлн рублей.

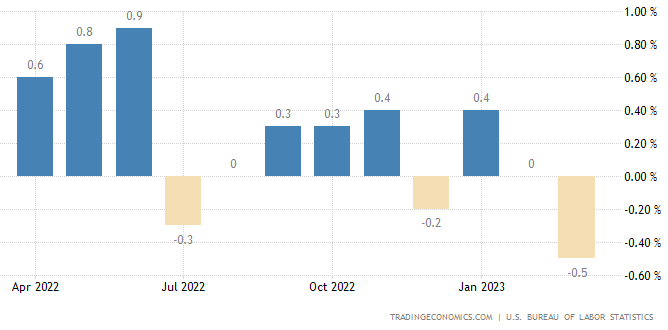

Рынок акций США позитивно отреагировал на цифры по инфляции производителей в марте

В США были опубликованы цифры по динамике индекса цен производителей в марте: -0,5% м/м, +2,7% г/г против консенсуса 0,0% м/м, 3,0% г/г и против -0,1% м/м +4,9% г/г в феврале. Базовый индекс также показал снижение в месячном сопоставлении и замедление темпов роста в годовом.

Инвесторам понравились эти данные, и на этом фоне фьючерсы на S&P 500 подскочили до нового внутридневного максимума. Однако здесь стоит напомнить, что вчера рынок точно так же отреагировал ростом на новости о замедлении темпов роста потребительских цен в США в марте, однако по итогам торгов S&P 500 показал умеренное снижение.

В пятницу ряд крупнейших банков США (JPMorgan, Citigroup (NYSE:C), Wells Fargo (NYSE:WFC)) представят квартальные отчеты. Это событие может помочь инвесторам лучше понять ситуацию в экономике США, а также будет способно оказать влияние на рынок акций.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее сохранения на уровне 4,75–5,00% на заседании FOMC 3 мая в 36%, а вероятность повышения на 0,25% — в 64%.

Stoxx Europe 600 тем временем рос четвертую сессию подряд, вплотную подойдя к многомесячным максимумам. Этому способствовали комментарии члена Совета управляющих ЕЦБ Франсуа Вильруа де Гало о том, что регулятор уже закончил основную работу в плане повышения ставок.

На 15:35 мск:

- Индекс MSCI EM -993,58 п. (-0,27%), с нач. года +3,9%

- Stoxx Europe 600 -463,73 п. (+0,29%), с нач. года +9,1%

- DAX -15 710,71 п. (+0,05%) с нач. года +12,8%

- FTSE 100 — 7 832,31 п. (+0,10%), с нач. года +5,1%

- S&P 500 Futures — 4131,50п. (+0,31%),с нач.года+6,1%

Нефть взяла паузу после вчерашнего роста

Цены на нефть провели первую половину торгов в узком диапазоне, умеренно корректируясь после вчерашнего роста, но оставаясь в области многомесячных максимумов. В среду они вышли вверх из шестидневного консолидационного диапазона, который был сформирован в начале прошлой недели после решения ведущих участников альянса ОПЕК+ сократить добычу в мае. Поводом для роста цен послужили данные о замедлении темпов роста потребительской инфляции в США в марте.

Из опубликованных сегодня официальных цифр следует, что в марте Китай импортировал рекордный почти за три года объем нефти.

Ежемесячный отчет ОПЕК указывает на перспективы значительного и все более глубокого дефицита нефти после решения ведущих членов ОПЕК+ сократить добычу в мае. Вчера глава МЭА Фатих Бироль также сообщил, что во втором полугодии спрос на черное золото, вероятно, превысит предложение.

На 15:35 мск:

- Brent, $/бар. — 86,87 (-0,53%) с нач. года +1,1%

- WTI, $/бар. — 82,89 (-0,44%) с нач. года +3,3%

- Urals, $/бар. — 61,95 (-0,51%) с нач. года -3,3%

- Алюминий, $/т — 2 367,00 (+1,81%) с нач. года -0,5%

- Медь, $/т — 9 034,50 (+1,32%) с нач. года +7,9%

- Никель, $/т — 23 545,00 (-0,14%) с нач. года -21,6%

Цены на золото и серебро достигли свежих однолетних максимумов

Котировки золота и серебра росли третью сессию подряд, и после публикации данных о замедлении инфляции производителей в США в марте они достигли свежих однолетних максимумов. Поддержку драгметаллам, равно как и другим сырьевым активам, оказывает продолжающееся третью сессию подряд ослабление доллара против валют G10.

На 15:35 мск:

- Золото, $/тр. унц. — 2 040,23 (+1,26%) с нач. года +11,9%

- Серебро, $/тр. унц. — 25,74 (+0,94%) с нач. года +7,5%