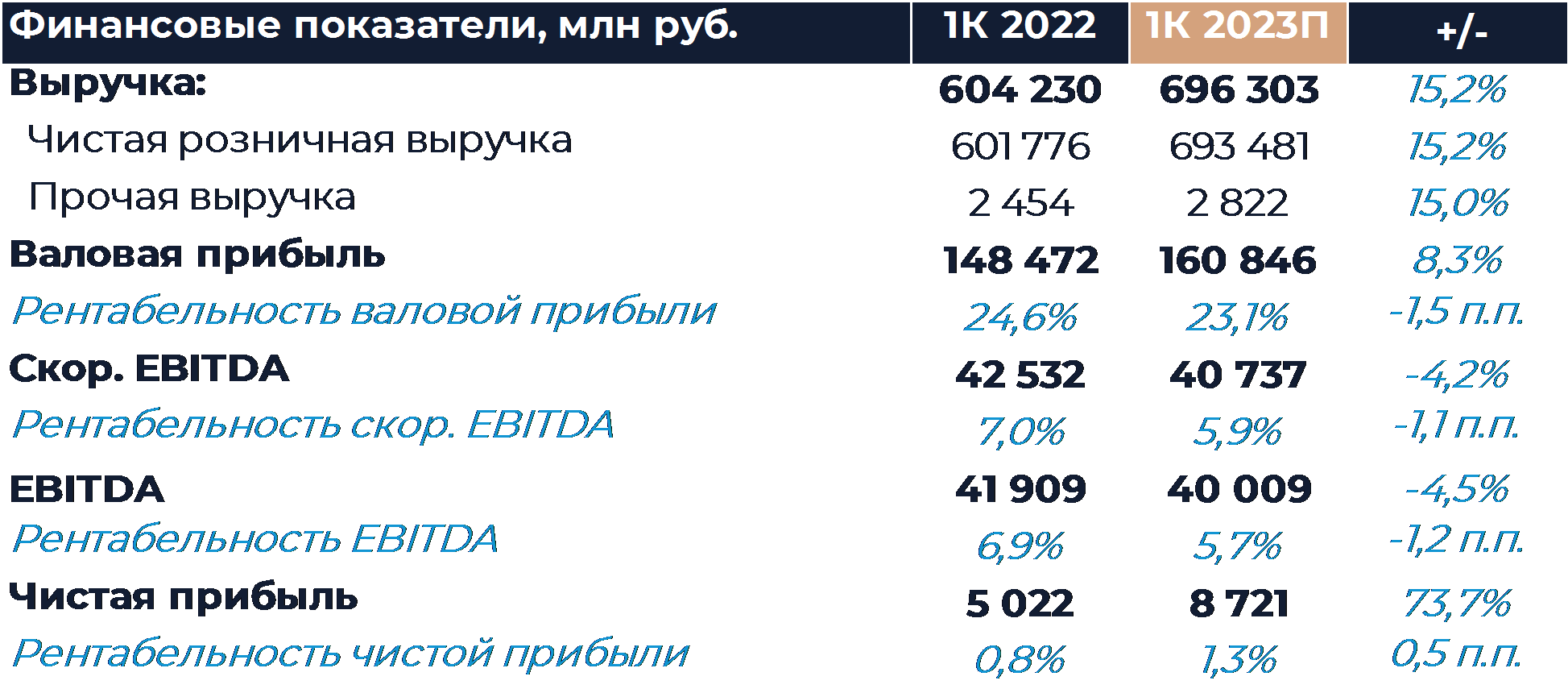

Группа X5 (MCX:FIVEDR) представит свои финансовые результаты за 1К 2023 г. в четверг, 27 апреля. Мы полагаем, что рентабельность бизнеса находилась под давлением как и в прошлом отчетном периоде. Основной негативный эффект на маржу могли оказать инвестиции в цены для улучшения динамики трафика магазинов. Вероятно, X5 удалось как и ранее частично компенсировать потери валовой маржи за счет снижения SG&A в процентах от выручки. Рентабельность EBITDA, по нашим расчетам, составила 5,7%, что на 1,2 п.п. ниже показателя сопоставимого периода прошлого года, но несколько выше, чем в 4К. Наша рекомендация для расписок X5 - «Покупать» с целевой ценой 2 624 руб. за бумагу.

С учетом ранее опубликованных операционных результатов мы полагаем, что выручка X5 в 1К увеличилась на 15,2% г/г и составила 696,3 млрд руб. Согласно нашим оценкам, валовая маржа группы снизилась на 1,5 п.п. г/г в силу роста доли промо и инвестиций в цены для улучшения трафика магазинов. Последние три квартала LFL-трафик X5 демонстрирует рост более 3,5%, что на фоне ряда конкурентов выглядит сильным результатом. SG&A в процентах от выручки могли сократиться благодаря контролю затрат и оптимизации, что несколько компенсирует снижение валовой маржи. Таким образом рентабельность EBITDA, по нашим оценкам, составила по итогам периода 5,7%, что на 1,2 п.п. ниже показателя сопоставимого периода прошлого года. Чистая прибыль могла составить 8,7 млрд руб. На динамику чистой прибыли, по нашему мнению, положительно влияло значительное сокращение финансовых расходов и расходов на амортизацию.