Европа

Вечером среды Stoxx Europe 600 консолидировался в области основания диапазона последних дней. Накануне он показал максимальное снижение за пять недель.

По состоянию на 17:30 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали производство материалов и товаров длительного пользования, а также промышленность. Отставали энергетика, недвижимость и ЖКХ.

Аппетит к риску снижается на всех рынках в преддверии сегодняшнего решения по процентным ставкам со стороны ФРС и завтрашнего — со стороны ЕЦБ. Ожидается, что оба регулятора повысят их на 25 б.п.

По состоянию на вечер среды отчитались 214 компаний из Stoxx Europe 600: 64% из них превысили ожидания по выручке, а 63% — по прибыли. В первую торговую сессию после отчета акции этих компаний в среднем росли на 0,13%.

Дивидендная доходность Stoxx Europe 600 составляет 3,4%. Индекс торгуется с коэффициентом 14,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,5 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 54,2% компаний индекса торгуются выше своей 50-дневной МА, 59,7% торгуются выше своей 100-дневной МА, 71,9% торгуются выше своей 200-дневной МА.

На 17:30 мск:

- Индекс MSCI EM -973,94 п. (-0,29%), с нач. года +1,8%

- Stoxx Europe 600 -462,59 п. (+0,33%), с нач. года +8,9%

- DAX -15 812,39 п. (+0,54%) с нач. года +13,6%

- FTSE 100 — 7 796,16 п. (+0,30%), с нач. года +4,6%

США

Вечером вторника S&P 500 пытался скорректироваться после вчерашнего снижения. По состоянию на 17:30 мск 6 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали производство товаров длительного пользования, телекомы и промышленность. Отставали энергетика, производство товаров первой необходимости и недвижимость.

Акции американских банков стабилизировались после вчерашнего снижения, и теперь рынок ждет решения ФРС по процентной ставке. Фьючерсы оценивают вероятность ее повышения на 0,25% до 5,00–5,25% в 85%. Затем, как ожидается, регулятор возьмет паузу в июне и июле, после чего в сентябре снизит ставку на те же 0,25%.

Затем на первый план на ближайшие недели может выйти проблема лимита госдолга США.

По состоянию на вечер среды отчиталась 341 компания из S&P 500: 68% из них превысили ожидания по выручке, а 79% — по прибыли. В первую торговую сессию после отчета акции этих компаний в среднем снижались на 0,37%.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,7 к прибыли за прошедший год (P/E) и с коэффициентом 17,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

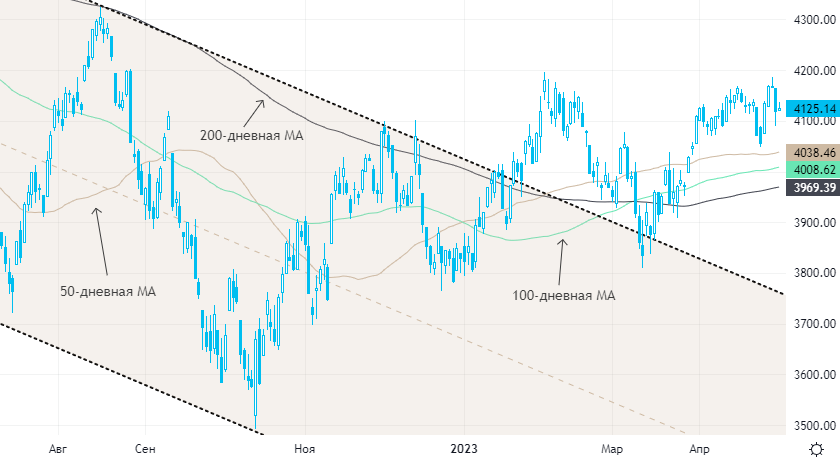

Из состава S&P 500: 48,0% компаний индекса торгуются выше своей 50-дневной МА, 42,4% торгуются выше своей 100-дневной МА, 50,8% торгуются выше своей 200-дневной МА.

На 17:30 мск:

- S&P 500 — 4 126,27 п. (+0,16%), с нач. года +7,5%

- VIX — 18,05 пт (+0.27 пт), с нач. года -3.62 пт

- MSCI World — 2 803,07 п. (-1,08%), с нач. года +7,7%

Нефть и другие сырьевые активы

В среду нефть продолжила дешеветь, доведя потери с начала недели примерно до 9%. При этом за последние три сессии индекс доллара DXY незначительно, но все же снизился.

Кроме того, интересным выглядит тот факт, что новая волна снижения цен на нефть, начавшаяся на этой неделе, совпала с предположительным началом сокращения добычи в рамках ОПЕК+. Данный фактор может указывать на то, что проблемой для рынка является не столько избыточное предложение, сколько недостаточный спрос.

Впрочем, по оценкам Bloomberg, основанным на данных по движению танкеров, морской экспорт нефти из России на прошлой неделе превысил 4 млн б/с. За последние 14 месяцев этот уровень был превышен всего один раз, отмечает агентство.

При этом экспорт нефти из иракского Курдистана через Турцию объемом около 0,45 млн б/с так и не возобновился, так что ситуация остается неоднозначной.

На 17:30 мск:

- Brent, $/бар. — 72,40 (-3,88%) с нач. года -15,7%

- WTI, $/бар. — 68,75 (-4,06%) с нач. года -14,3%

- Urals, $/бар. — 48,40 (-5,56%) с нач. года -24,4%

- Золото, $/тр. унц. — 2 018,51 (+0,09%) с нач. года +10,7%

- Серебро, $/тр. унц. — 25,46 (+0,36%) с нач. года +6,3%

- Алюминий, $/т — 2 341,00 (-1,08%) с нач. года -1,6%

- Медь, $/т — 8 471,00 (-0,51%) с нач. года +1,2%

- Никель, $/т — 25 305,00 (+1,36%) с нач. года -15,8%