«Татнефть» (MCX:TATN) опубликовала накануне отчет о финансовых результатах и баланс по РСБУ за 1 кв. 2023 г.

Как правило, отчетность по РСБУ дает неплохое представление о динамике основного бизнеса компании. Кроме того, на дивиденды направляется не менее 50% чистой прибыли по РСБУ.

· Выручка за 1 квартал 2023 г. снизилась на 32,4% г/г и на 13,7% кв/кв до 243,7 млрд руб.

· Валовая прибыль (выручка минус себестоимость) уменьшилась на 45,7% г/г и на 2,8% кв/кв до 89,8 млрд руб.

· Операционная прибыль (валовая прибыль минус коммерческие и управленческие расходы) упала на 54,0% г/г, но выросла на 2,3% кв/кв до 68,9 млрд руб.

· Рентабельность операционной прибыли уменьшилась на 13,3 п.п. г/г и увеличилась на 4,4 п.п. кв/кв до 28,3%.

· Чистая прибыль упала на 58,2% г/г и снизилась на 13,2% кв/кв до 50,1 млрд руб.

· Маржа чистой прибыли сузилась на 12,7 п.п. г/г и расширилась на 0,1 п.п. кв/кв до 20,6%.

Наш взгляд

Алексей Кокин, главный аналитик «Открытие Инвестиции», нефтегазовый сектор:

Результаты 1 квартала 2022 г. у «Татнефти» были необычно сильными во многом благодаря высоким ценам на нефть: средняя цена Urals, по данным Минфина — около $89,0, или 7 656 руб. за баррель (по среднеквартальному курсу). В результате чистая прибыль за 1 кв. 2022 г. составила 49,6% от годовой. Поэтому значительное падение выручки и прибыли г/г в 1 кв. 2023 г. было ожидаемым.

Средняя цена Urals в 1 кв. 2023 г. — $48,9, или 3 560 за баррель — снизилась на 53,5% г/г, но только на 8,8% кв/кв. Несмотря на снижение Urals, операционная прибыль и маржа выросли в базисе квартал к кварталу. Более того, операционная прибыль и маржа 1 кв. 2023 г. были выше, чем в любой из кварталов 2021 г., когда цена Urals в рублях на 24%-59% превышала показатель 1 кв. 2023 г. Это связано не только с ростом добычи и переработки, но и с устойчивым улучшением маржинальности благодаря вводу новых установок на «Танеко» в конце 2021 г. и в течение 2022 г.

Минимальный расчетный дивиденд за 1 кв. 2023 г. — 10,8 руб./акция, или 24,5% от прогнозного за 2023 г., доходность (АП) — 2,8%. Во 2 кв. 2023 г., учитывая снижение цены Brent, мы ждем цену Urals около 4 000–4 200 руб./барр. ($50–52 $/барр. при курсе 80 ?/$), во втором полугодии — новый рост цен на нефть. На этом фоне наш прогноз чистой прибыли по МСФО и дивиденда за 2023 г. (205 млрд руб. и 44,1 руб./акция) выглядят довольно консервативными.

Что делать инвестору

У нас есть актуальная инвестидея по привилегированным акциям «Татнефти» с целью 473,5 руб., (потенциал роста с текущих уровней 22%).

Динамика акций

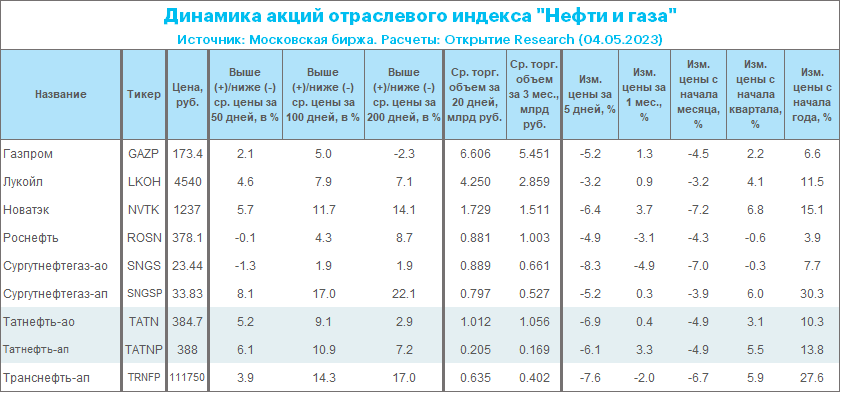

Префы «Татнефти» (MCX:TATN_p) в четверг, 4 мая, прибавляли в цене 0,9% до 387,8 руб. При этом Индекс МосБиржи рос на 0,35%, а отраслевой индекс «Нефти и газа» рос на 0,2%. Поэтому бумага смотрелась лучше рынка.

С начала года обыкновенные акции компании подорожали на 10%, а префы на 14%. Такие результаты выглядят довольно скромно по сравнению с ростом префов «Транснефти» (MCX:TRNF_p) на 28%, префов «Сургутнефтегаза» (MCX:SNGS_p) на 30% и акций «Новатэка» (MCX:NVTK) на 15%. Даже «Лукойл» (MCX:LKOH) подорожал на 12% с начала года. Акции «Татнефти» не выглядят перекупленными.

Дивиденды

Напомним, Совет директоров «Татнефти» 27 апреля рекомендовал дивиденды за 4 кв. 2022 г. в размере 27,71 руб./акция, что соответствовало доходности 6,8% на АО (TATN) и 6,7% на АП (TATN_p) по цене открытия 27 апреля. Дивиденд за год составит 67,28 руб., доходности — 16,5% на АО и 16,4% на АП. Чтобы попасть в дивиденды, акции нужно купить до 30 июня включительно.