Европа

Вечером пятницы Stoxx Europe 600 уверенно рос, отыгрывая почти все понесенные на этой неделе потери. По состоянию на 18:40 мск все 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, финансы и производство материалов. Отставали ЖКХ, производство товаров первой необходимости и здравоохранение.

По данным EPFR Global, чистый отток капитала с рынка акций Европы продолжается уже восемь недель подряд. Тем не менее Stoxx Europe 600 показывает сильную динамику, оставаясь в области годовых максимумов, и это говорит о том, что инвесторы в целом позитивно оценивают сезон корпоративной отчетности.

По состоянию на вечер пятницы отчитались 274 компании из Stoxx Europe 600: 65% из них превысили ожидания по выручке, а 64% — по прибыли. В первую торговую сессию после отчета акции этих компаний в среднем снижались на 0,13%.

На 18:40 мск:

- Индекс MSCI EM — 976,36 п. (+0,69%), с нач. года +2,1%

- Stoxx Europe 600 — 465,31 п. (+1,08%), с нач. года +9,5%

- DAX — 15 961,02 п. (+1,44%) с нач. года +14,6%

- FTSE 100 — 7 778,38 п. (+0,98%), с нач. года +4,4%

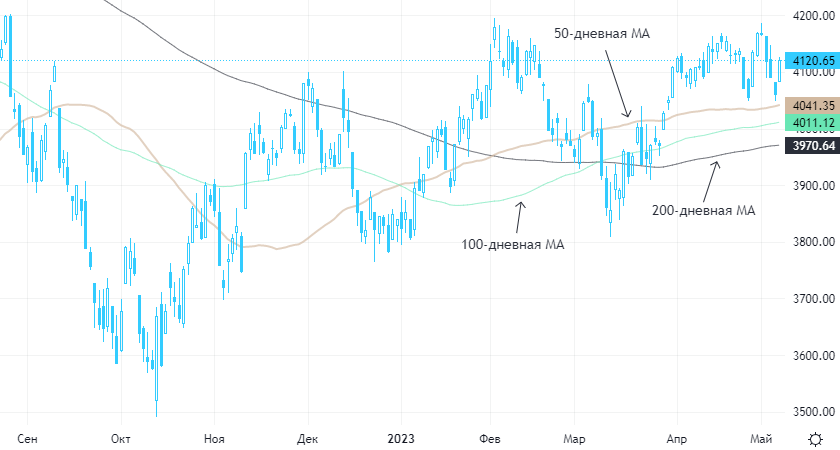

США

Вечером пятницы S&P 500 показывал уверенный рост, но по итогам недели терял больше 1%. По состоянию на 18:40 мск все 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, ИТ и финансы. Отставали ЖКХ, телекомы и здравоохранение.

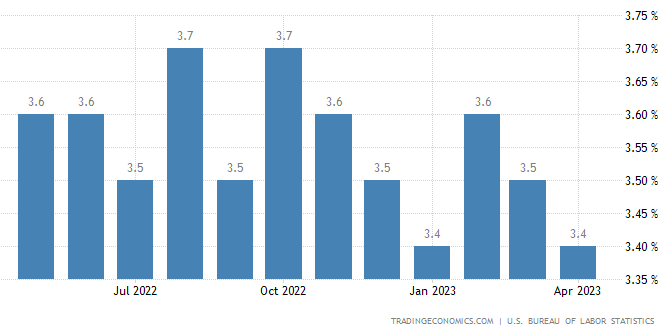

Число рабочих мест вне с/х сектора США выросло в апреле на 253 тыс. против консенсуса в 180 тыс. и против 165 тыс. месяцем ранее.

Уровень безработицы вернулся к 3,4%, т. е. в область минимальных значений за десятилетия.

Темпы роста почасовой заработной платы ускорились до 4,4% г/г с 4,3% г/г, превысив консенсус в 4,2% г/г.

Инвесторам понравился отчет по рынку труда США за апрель, который отразил устойчивость экономики страны. Данный фактор затрудняет ФРС задачу по обузданию инфляции, однако сегодня инвесторы посчитали, что сильная макростатистика хороша и для рынка акций.

Общее усиление спроса на риск спровоцировало рост акций банковского сектора США. В частности, бумаги PacWest Bancorp взлетали на 80%, отталкиваясь от достигнутого накануне исторического минимума.

По состоянию на вечер вторника отчитались 424 компании из S&P 500: 68% из них превысили ожидания по выручке, а 78% — по прибыли. В первую торговую сессию после отчета акции этих компаний в среднем снижались на 0,35%.

На 18:40 мск:

- S&P 500 — 4 119,24 п. (+1,43%), с нач. года +7,3%

- VIX — 17,53 пт (-2,56 п.), с нач. года -4.14 п.

- MSCI World — 2 779,26 п. (-0,61%), с нач. года +6,8%

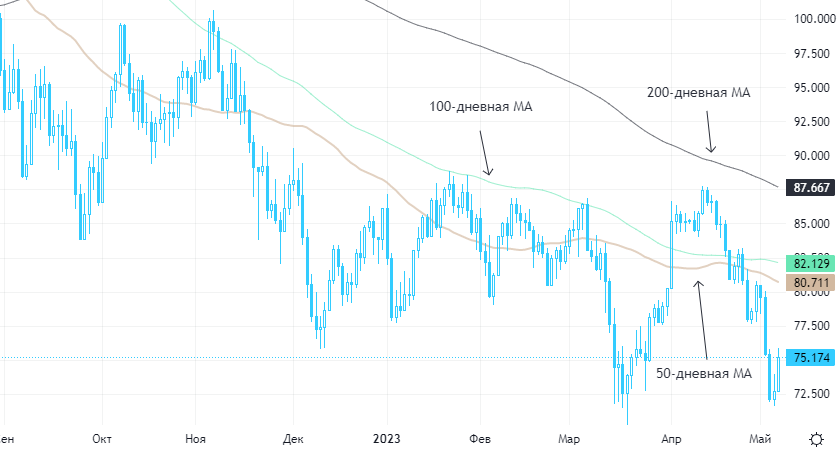

Нефть и другие сырьевые активы

Вечером пятницы нефть Brent дорожала почти на 3,5%, но по итогам недели теряла около 6%.

Поводом для сегодняшнего роста послужило общее усиление спроса на рискованные активы и сильная перепроданность черного золота. А причиной недельного снижения — опасения насчет нестабильности восстановления экономики Китая и, следовательно, спроса на энергоносители, а также продолжение проблем в банковском секторе США.

Тем не менее, по оценкам главы Shell Ваэля Савана, на рынке наблюдается некоторый дефицит предложения.

На 18:40 мск: