Российские акции подешевели по итогам торгов в пятницу, 12 мая. Индекс МосБиржи по итогам недели вырос на 1,06% после двух предыдущих недель снижения. Индекс РТС вырос за неделю на 0,45%. Если учесть, что на предшествующей неделе долларовый индекс вырос на 0,01%, то у нас сформировалась серия из 5 подряд недель роста RTSI.

На 19:15 мск:

· Индекс МосБиржи — 2 565,17 п. (-1,15%), с нач. года +19,1%

· Индекс РТС — 1 038,32 п. (-2,46%), с нач. года +7,0%

· Stoxx Europe 600 — 465,49 п. (+0,40%), с нач. года +9,6%

· DAX — 15 913,82 п. (+0,50%), с нач. года +14,3%

· FTSE 100 — 7 754,62 п. (+0,31%), с нач. года +4,1%

· S&P 500 — 4 120,86 п. (-0,24%), с нач. года +7,3%

· VIX — 16,79 п. (-0.14 пт), с нач. года -4.88 пт

· MSCI World — 2 814,86 п. (-0,27%), с нач. года +8,2%

Внешний фон был умеренно негативным для российского рынка. Европейские акции завершили неделю на позитивной ноте.

В США акции дешевели. Индекс потребительских настроений Мичиганского университета в мае упал до 57,7 п. по сравнению с 63,5 п. в апреле, оказавшись заметно ниже ожиданий. При этом инфляционные ожидания, которые рассчитывает университет, вопреки прогнозам снижения неожиданно выросли. Причем как на горизонте года, так и на горизонте 5-10 лет. В ответ на такие показатели доходность казначейских облигаций выросла. Глава Минфина США Джанет Йеллен вновь призвала Конгресс повысить лимит госдолга, поскольку противоположное решение грозит Штатам ухудшением кредитного рейтинга.

Цены на нефть продолжали снижение. Негативная динамика по-прежнему отражает признаки слабости физического рынка на фоне снижения маржи нефтепереработки, опасения в отношении рецессии в США, а также разочарование темпами экономической экспансии Китая, которые по прошествии почти половины текущего года, очевидно, оказались куда скромнее, нежели предполагалось в начале года.

На 19:15 мск:

· Brent, $/бар. — 74,43 (-0,73%), с нач. года -13,4%

· WTI, $/бар. — 70,38 (-0,69%), с нач. года -12,3%

· Urals (инд. Средиземноморье), $/бар. — 50,87 (-1,89%), с нач. года -20,6%

· Золото, $/тр. унц. — 2 009,25 (-0,29%), с нач. года +10,2%

· Серебро, $/тр. унц. — 23,89 (-1,21%), с нач. года -0,3%

· Алюминий, $/т — 2 239,00 (+1,27%), с нач. года -5,8%

· Медь, $/т — 8 249,00 (+1,05%), с нач. года -1,5%

· Никель, $/т — 22 255,00 (+2,18%) с нач. года -25,9%

Доллар сегодня подорожал на 102 копейки до 77,92, евро прибавил 74 копейки до 84,84, а юань подорожал на 8,2 копейки до 11,125.

Несмотря на слабый внешний фон, ослабление рубля и хороший спрос на акции Сбербанка (MCX:SBER), просевшие накануне из-за дивидендной отсечки, оказал поддержку российскому рынку. Пожалуй, ключевой драйвер – это все-таки ожидания дивидендных выплат.

64,3 % компаний индекса торгуются выше своей 50-дневной МА, 83,3 % торгуются выше своей 100-дневной МА, 85,7 % торгуются выше своей 200-дневной МА. Техническая перекупленность российского рынка, которая наблюдалась в конце апреля и начале мая – устранена.

На 19:15 мск:

· EUR/USD — 1,0855 (-0,56%), с начала года +1,4%

· GBP/USD — 1,2457 (-0,43%), с начала года +3,1%

· USD/JPY — 135,65 (+0,83%), с начала года +3,5%

· Индекс доллара — 102,648 (+0,58%), с начала года -0,8%

· USD/RUB (Мосбиржа) — 77,92 (+1,33%), с начала года +11,5%

· EUR/RUB (Мосбиржа) — 84,84 (+0,88%), с начала года +14,2%

Дивидендная доходность индекса МосБиржи составляет 10,1 %. Индекс торгуется с коэффициентом 3,4 к прибыли за прошедший год (P/E).

Ключевые новости

Годовая инфляция, по данным Росстата, в апреле 2023 года замедлилась до 2,31 с 3,51% на конец марта. Таким образом, годовая инфляция в апреле достигла минимума с февраля 2020 года. Показатель совпал с ожиданиями экономистов.

Евросоюз, как часть 11 пакета санкций против РФ, рассматривает запрет на поставки нефти в Польшу и Германию по трубопроводу «Дружба»

В фокусе

VK (MCX:VKCODR) (VKCO) 15 мая опубликует финансовые результаты за I квартал 2023 года.

Совет директоров «Башнефти» (MCX:BANE) (BANEP) 15 мая обсудить рекомендации по дивидендам за 2022 г.

ТГК-1 (MCX:TGKA) 15 мая планирует опубликовать финансовые результаты за I квартал 2023 года.

Итоги российского рынка

Все 10 отраслевых индексов снизились по итогам дня.

Худшим по динамике стал индекс «Телекоммуникаций» (-3,

Наименьшее снижение показал индекс «Химии и нефтехимии» (-0,3%). Здесь все бумаги в минусе, кроме «ФосАгро» (MCX:PHOR) и «Куйбышевазота», акционеры которого утвердили дивиденды за 2022 г. в размере 35 руб. на обычку и преф. Дивдоходность составляет 4,8%. Акции нужно купить до 18 мая, чтобы попасть в дивиденды.

Индекс «Нефти и газа» (-0,8%). В секторе рост почти на 5% показали префы «Башнефти» (BANEP) на новостях о том, что совет директоров 15 мая рассмотрит вопрос о дивидендах за 2022 г.

Индекс «Металлов и добычи» (-1,3%). В плюсе завершили день акции НЛМК (MCX:NLMK) и золотодобытчики «Полюс» (MCX:PLZL) и Polymetal (MCX:POLY). При этом акции «Селигдара» (SELG) оказались в аутсайдерах, поскольку совет директоров рекомендовал не выплачивать дивиденды за 2022 г.

Из ТОП-25 акций лидеров по объему торгов 15 подорожали и 10 подешевели на 18:45 мск. Лидировали по объему обыкновенные акции Сбербанка (SBER), акции «Лукойла» (MCX:LKOH) и «Газпрома» (MCX:GAZP). Наиболее существенное снижение показали акции «Магнита» (MCX:MGNT). Наиболее существенный рост продемонстрировали акции «Соллерса» (SVAV), подскочившие на 23,2% и обновившие 5-летний максимум.

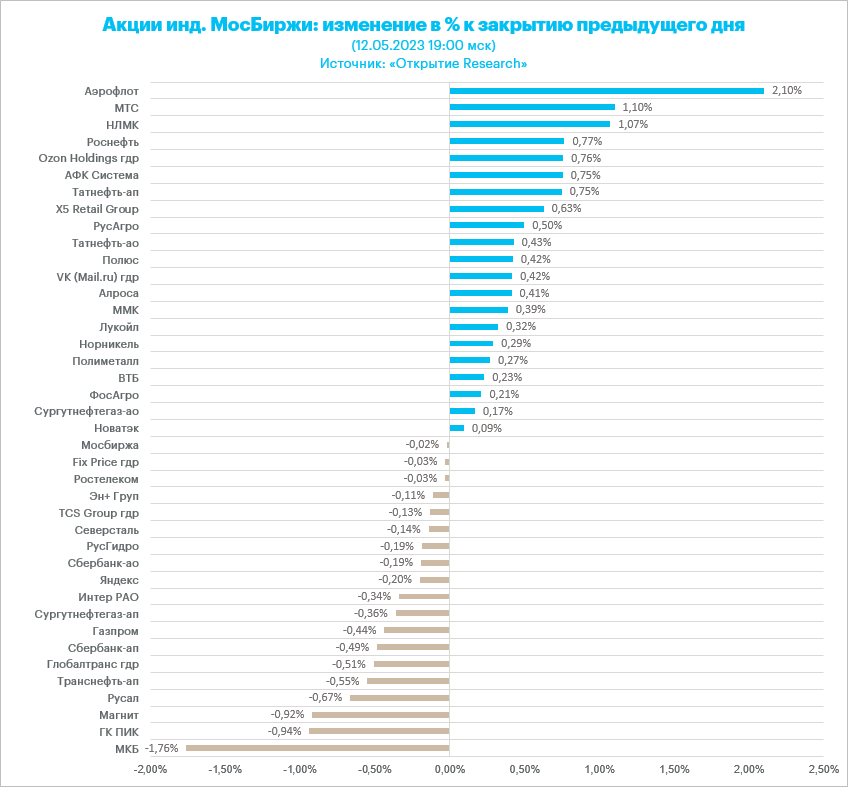

«Аэрофлот» (MCX:AFLT) лидировал по темпам роста среди индексных акций. Пассажиропоток группы «Аэрофлот» в апреле 2023 года вырос на 55% г/г до 3,4 млн человек. Показатель увеличился также по сравнению c апрелем 2021 года - рост составил 12%.

Из 40 акций индекса МосБиржи 21 подорожала и 19 подешевели по итогам дня (на 19:00 мск).