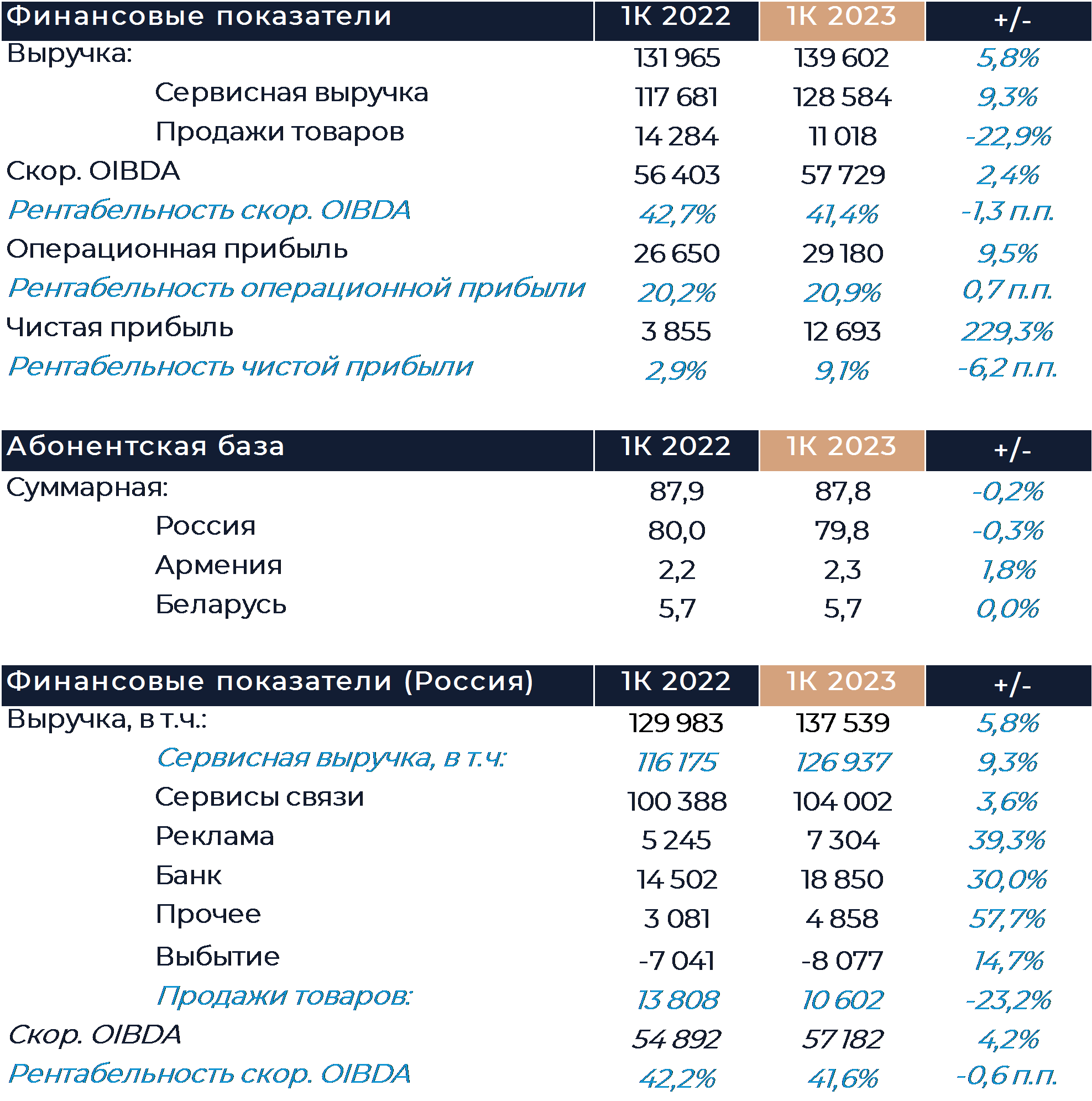

Группа МТС (MCX:MTSS) в пятницу представила свои финансовые результаты за 1К 2023 г., которые оказались лучше консенсус-прогноза и наших оценок. Благодаря выравниванию базы сравнения темпы падения розничных продаж существенно снизились, что позволило улучшить общую динамику выручки. Основные сегменты вне сервисов связи продемонстрировали сильный рост и также оказали поддержку результатам компании. Скор. OIBDA росла заметно медленнее выручки на фоне увеличения абсолютного и относительного уровня расходов на персонал. Чистая прибыль и денежный поток увеличились в разы г/г, чему поспособствовало снижение капитальных затрат и меньшее влияние одномоментных эффектов. Компания рекомендовала дивиденды по итогам 2022 г. в размере 34,29 руб. на акцию, что несколько больше нашей оценки и прошлогодней выплаты. Мы полагаем, что как и в 2022 г. текущая выплата будет единственной за календарный год. Эти дивиденды также будут выплачены вне дивидендной политики, так как обновленная версия еще не была представлена. Наша рекомендация для акций МТС на данный момент – «Покупать» с целевой ценой 340 руб. за бумагу.

Выручка МТС по итогам периода увеличилась на 5,8% г/г. Сервисная выручка в России увеличилась на 9,3% г/г, что позволило в полной мере компенсировать падение продаж розничной сети. Доходы от сервисов связи в России выросли на 3,6% г/г, чему, как мы указывали в прогнозе, способствовало повышение тарифов во второй половине прошлого года. Нового повышения тарифов компания не проводила в связи с текущими судебными разбирательствами и реакцией ФАС. В первый раз группа решила отдельно раскрыть результаты рекламного бизнеса, который раньше учитывался в составе сервисов связи. Выручка сегмента Ad-tech выросла почти на 40% г/г и составила 7,3 млрд руб. Рост рекламного бизнеса существенно ускорился относительно прошлых периодов. Мы полагаем, что данный сегмент также мог демонстрировать свойственную ему высокую рентабельность, хотя МТС пока эти данные не раскрывает. Число экосистемных пользователей продолжает увеличиваться - оно выросло почти на 2 млн г/г, приблизившись к показателю в 14 млн. Оператор отмечает быстрое увеличение пользовательской базы конвергентных тарифов, а также МТС Premium и Cashback.

Выручка МТС Банка увеличилась на 30% г/г, чему способствовало дальнейшее расширение кредитного портфеля. Рост несколько замедлился относительно предыдущих периодов, что мы в основном связываем с эффектом базы сравнения и сложной макроэкономической ситуацией в стране. Банк остался в плюсе по итогам 1К и увеличил чистую прибыль более чем в 3 раза г/г.

Продажи товаров в розничной сети снизились на 23% г/г, против падения более чем на 40% г/г в предыдущие кварталы. Снижение темпов падения связано с постепенной стабилизацией базы сравнения, и мы ожидаем, что динамика продолжит улучшаться в следующие периоды. Число салонов связи уменьшилось кв/кв и г/г, так как МТС продолжает постепенно оптимизировать сеть. Относительно сопоставимого периода прошлого года количество магазинов уменьшилось более чем на 400 единиц, что превысило наши ожидания.

На фоне изменения валютного курса подразделение в Армении показало неплохой результат по росту выручки и OIBDA, но его вклад в общие показатели остался небольшим.

Рентабельность скор. OIBDA снизилась г/г на 1,3 п.п., что мы в основном связываем с опережающим ростом расходов на персонал и увеличением доли новых бизнесов в выручке. Чистая прибыль увеличилась почти на 230% г/г в силу снижения амортизации, финансовых расходов, потерь от разницы валютных курсов и налоговой нагрузки. Свободный денежный поток вырос примерно в 3 раза и составил 28,3 млрд руб. Такой рост был в основном связан с резким снижением капитальных затрат и меньшей активностью в области M&A. В 1К прошлого года компания резко нарастила закупки оборудования, ожидая прекращения продаж. Ситуация с оборудованием пока остается сложной.