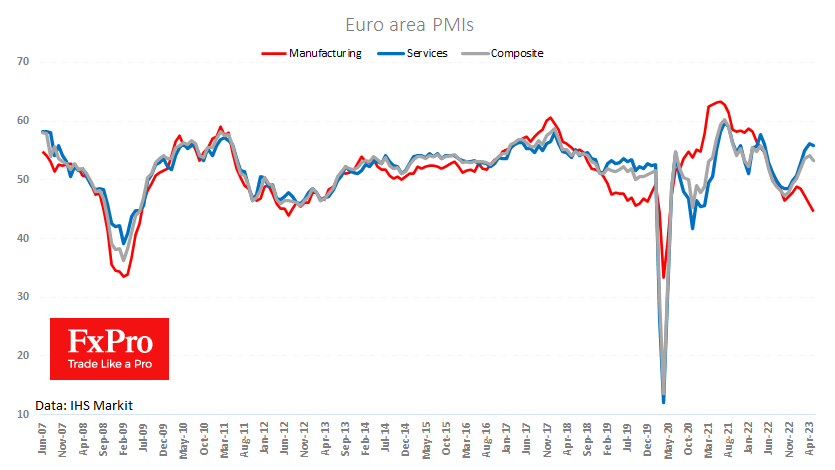

Предварительные оценки деловой активности в еврозоне по индексам PMI отметили в целом ухудшение динамики сильней ожиданий. Согласно сводному индексу, промышленность еврозоны в последний раз так плохо чувствовала себя в 2008–2009 годах, когда экономика переживала резкий спад.

Устойчивое падение производственной активности с начала года, похоже, уже сказывается на услугах, где, возможно, произошёл разворот тенденции от роста к падению после годовых максимумов в апреле.

Главный фактор дестабилизации – это провал производственной активности Германии, где соответствующий индекс упал с 44.5 до 42.9 против ожидавшегося роста до 44.9. Неожиданности этому падению добавляет ощутимое снижение цен на газ в последние месяцы, что должно было, напротив, подстегнуть активность.

Сфера услуг, особенно в Германии, очень сильна. Такого разрыва между индексами не было с 2009, но тогда они по крайней мере двигались в одном направлении, просто обрабатывающая промышленность падала с опережением. Однако сейчас услуги уверенно прибавляют, имея возможность переносить на покупателей возросшие издержки.

Это складывается в очень неприятную картину для ЦБ. Сокращение производства – это значимый довод в пользу более мягкой монетарной политики. Об этом же говорят тренды занятости, где уже явно виден разворот. Но динамика цен в секторе услуг указывает на наличие вторичных инфляционных эффектов – злейшего врага ЦБ.

ЕЦБ предстоит сделать непростой выбор между инфляцией и экономическим спадом. Сигналы, которые мы получали на последних двух заседаниях по ставке, указывают на готовность временно пожертвовать ростом в угоду над более быстрой победой над инфляцией. И этот выбор соответствует историческим моделям поведения стран континентальной Европы.

На балансе слабые PMI в мае способны оказать определённое давление на курс евро в краткосрочной перспективе. Однако инвесторы и трейдеры должны принимать в рассмотрение тот факт, что до сих пор от ЕЦБ не поступали сигналы взять паузу в повышениях и свежие данные как раз усиливают доводы в пользу дальнейшей борьбы с инфляцией.

Технически, пара EURUSD находится во власти медведей, оказавшись под 50-дневной скользящей средней и тестируя минимумы за примерно два месяца ниже 1.0780. Тут же располагается важная область поддержки пары в 2020 году, а также с 2015 по 2017 годы. Происходящий последние четыре недели откат в EURUSD до сих пор выглядит как коррекция после накопившейся перекупленности от 16% роста пары с минимумов в октябре прошлого года.