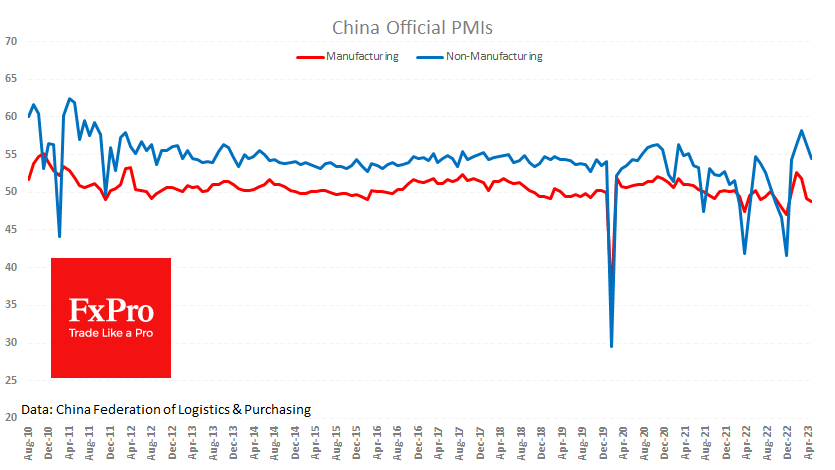

Официальные индексы PMI в сфере услуг и обрабатывающей промышленности вышли заметно слабей ожиданий, усилив тягу в защитные активы из-за беспокойства вокруг экономики Китая.

Производственный PMI упал с 49.2 до 48.8 вместо ожидавшегося роста до 49.5. Значения ниже 50 указывают на падение активности в отчётном месяце. Если исключить периоды сокращения вызванные локдаунами, то это минимальные уровни индекса, как минимум за 13 лет. Драйвером снижения стали цены, но не менее тревожит сокращение заказов и недостаточный рыночный спрос.

Индекс активности в сфере услуг упал с 56.4 до 54.5, ниже ожидавшихся 55.1. Хотя эти уровни ниже ожиданий, они вписываются в историческую норму, которую мы наблюдали до коронавируса.

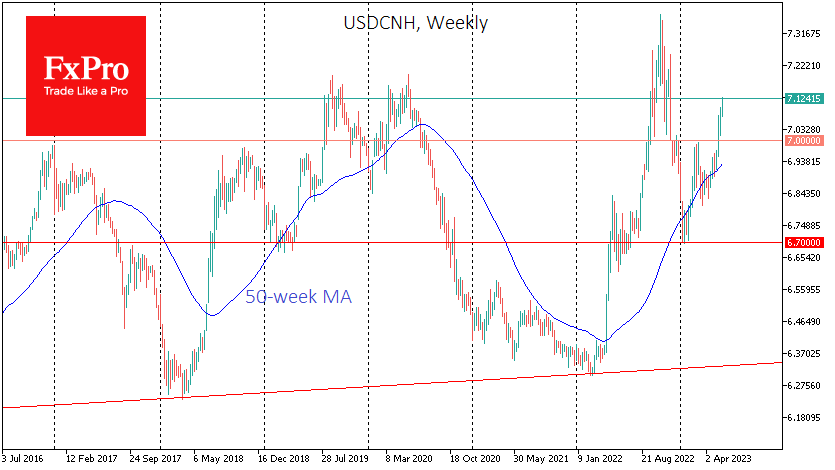

Слабые данные вызвали новый импульс распродажи юаня. Пара USD/CNH к началу европейских торгов превышала 7.12 – максимум с ноября прошлого года. В последние три недели пара почти ежедневно переписывает обновляет локальные максимумы. В отличие от марта и декабря, ЦБ не останавливал ослабление юаня вблизи уровня 7.0.

Ослабление национальной валюты благоприятно для экспортёров, повышая их глобальную конкурентоспособность. Основной побочный эффект в этом случае – более высокая инфляция. Но это не проблема для Китая, где CPI в апреле опустился до 0.1% г/г, а PPI терял 3.6% г/г. Возможно, всех этих эффектов и стремится достичь Народный банк.

Слабость экономики, низкая инфляция и явное непротивление слабости юаня со стороны ЦБ настраивают на дальнейший поиск парой USDCNH своей вершины. Ближайшим ориентиром видятся пики 2019 и 2020 годов у 7.19, куда пара может сравнительно организованно дойти за пару недель, сохраняя текущий темп роста. Однако нельзя исключать, что нынешнее движение выдохнется не раньше, чем юань ослабеет до 7.3 за доллар, приблизившись к пикам октября прошлого года.