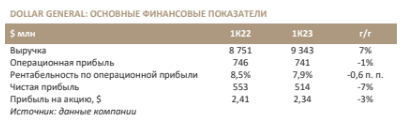

Чистая прибыль Dollar General за 1К23 составила $2,34 на акцию, выручка выросла до $9,34 млрд, при этом показатели уступили консенсус-оценкам соответственно 1,8% и 1,4%. Гораздо хуже обстоят дела с уточненными прогнозами компании на этот год, из-за которых ее котировки обвалились вчера на 19,5%.

Комментарий

Выручка ретейлера выросла на 7% г/г до $9,34 млрд, и по росту выручки он на 1 п. п. превзошел Dollar Tree (NASDAQ:DLTR), но тот же 1 п. п. уступил Walmart (NYSE:WMT). Увеличение выручки Dollar General обеспечил росттрафика (+6% г/г) и среднего чека. Хорошую динамику показал сегмент товаров первой необходимости (+8,9% г/г), который занимает 81% во всех доходах компании, однако продажи сезонных товаров, одежды и товаров для дома суммарно сократились на 1,7% г/г. Рентабельность по операционной прибыли снизилась на 0,6 п. п., что по большеймере связано с тем, что покупатели в основном приобретали еду и товары первой̆ необходимости, а остальные товары, с более высокой̆наценкой̆, находятся вне их приоритетов.

Давление на финансовые показатели сохранится в течение всего года, из-за чего ретейлер снизил свой прогноз по выручке и прибыли, ожидая теперь сокращения прибыли в расчете на акцию по итогам года на 8% г/г, хотя ранее предполагался рост на 4–6% г/г. Новый ориентир по росту выручки — 3,5–5% г/г против прежнего прогноза в диапазоне 5,5–6% г/г. Мы считаем прогноз на текущий год по выручке и прибыли разочаровывающим, однако инвесторы, полагаем, уже в полной мере учли его негативный характер, поэтому падение стоимости акций Dollar General должно прекратиться.