Бюджет остается источником ликвидности и проинфляционных рисков

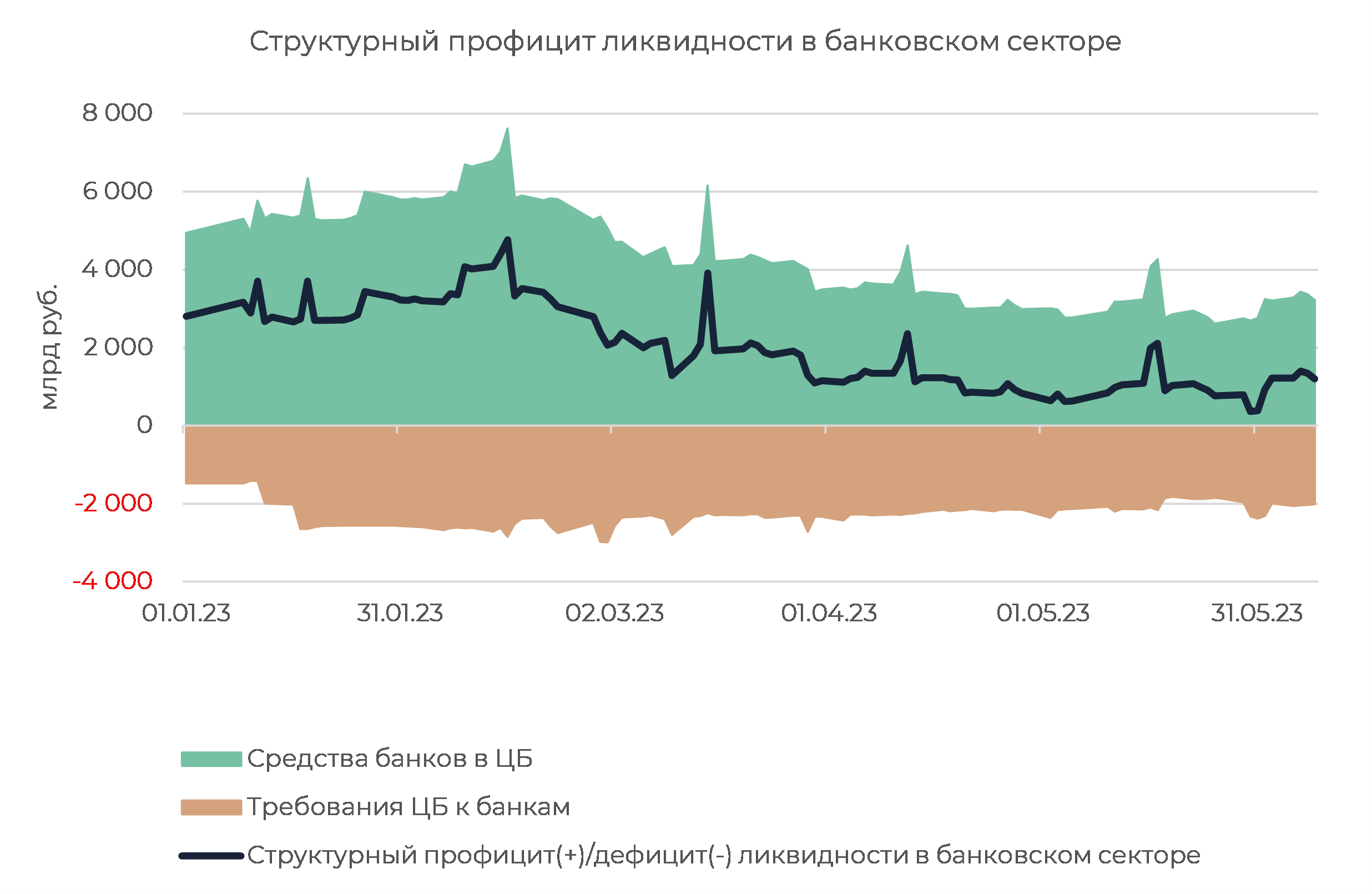

Структурный профицит ликвидности в банковском секторе за последнюю неделю закрепился в среднем на уровне 1,3 трлн руб. после того, как в мае показатель опускался ниже 0,4 трлн руб. С июня единственным каналом поступления ликвидности в сектор остается бюджет. С начала месяца нетто-приток бюджетных средств составил 0,6 трлн руб., за последние полторы недели — более 1 трлн руб.

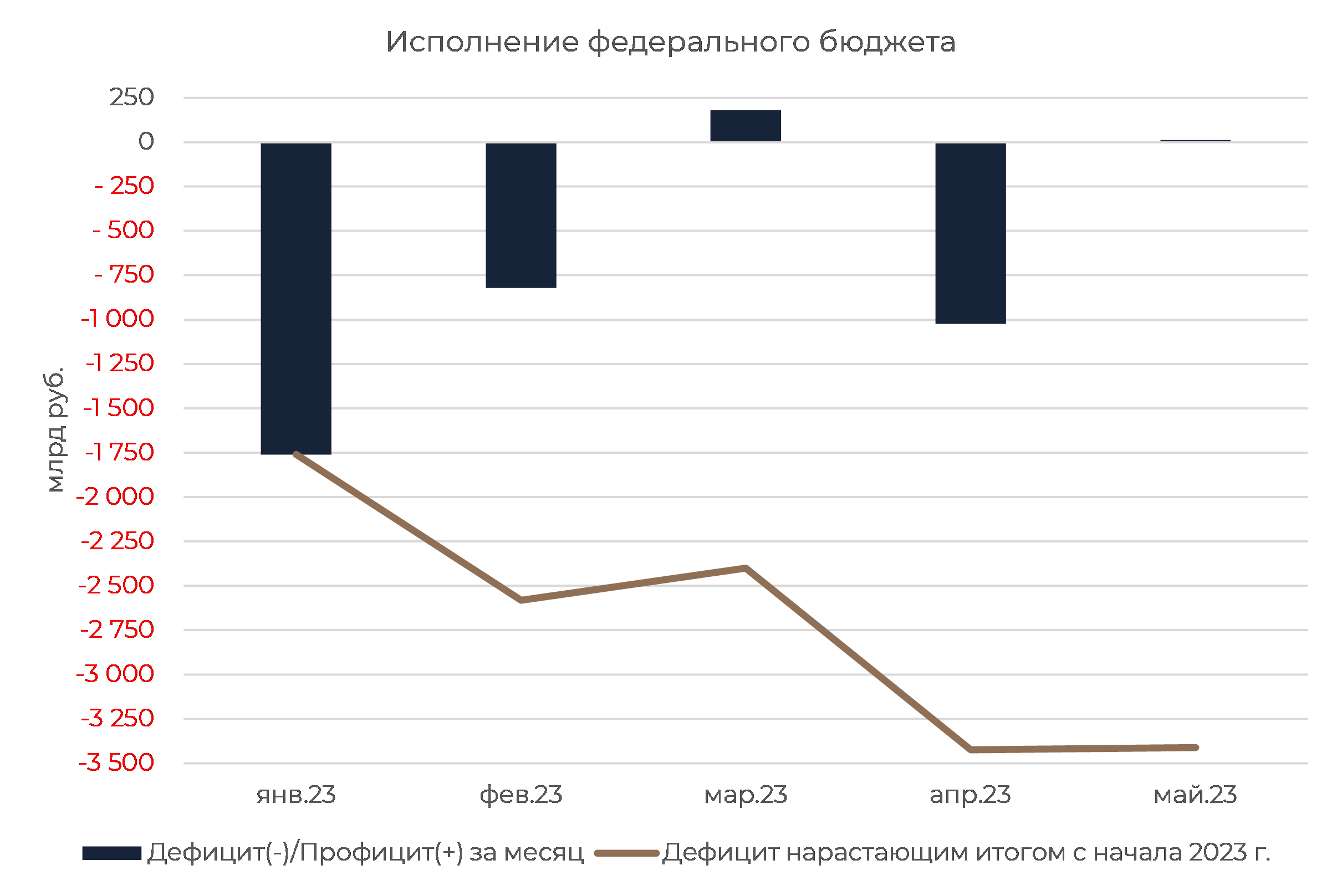

По данным Минфина, в мае федеральный бюджет был сведен с незначительным профицитом — 13 млрд руб. Помимо мая с начала года бюджет сводился без дефицита лишь в марте (181 млрд руб.). Накопленным итогом с начала года дефицит бюджета соответственно почти не изменился, составив 3,4 трлн руб.

Годовой темп исполнения расходов бюджета остается высоким — 26,5% за январь-май, однако в мае расходы составили чуть более 2 трлн руб., что оказалось минимальным значением за месяц с начала 2023 года. При этом объем государственных закупок в мае вырос в годовом выражении на треть, превысил значения марта и апреля, хотя и заметно уступил рекордным показателям января-февраля.

Отрицательный темп прироста доходов накопленным итогом в годовом выражении замедлился до -18,5% (против -22,4% в январе-апреле). За май доходы впервые с начала года увеличились в годовом выражении (+1,3% к маю 2022 г.).

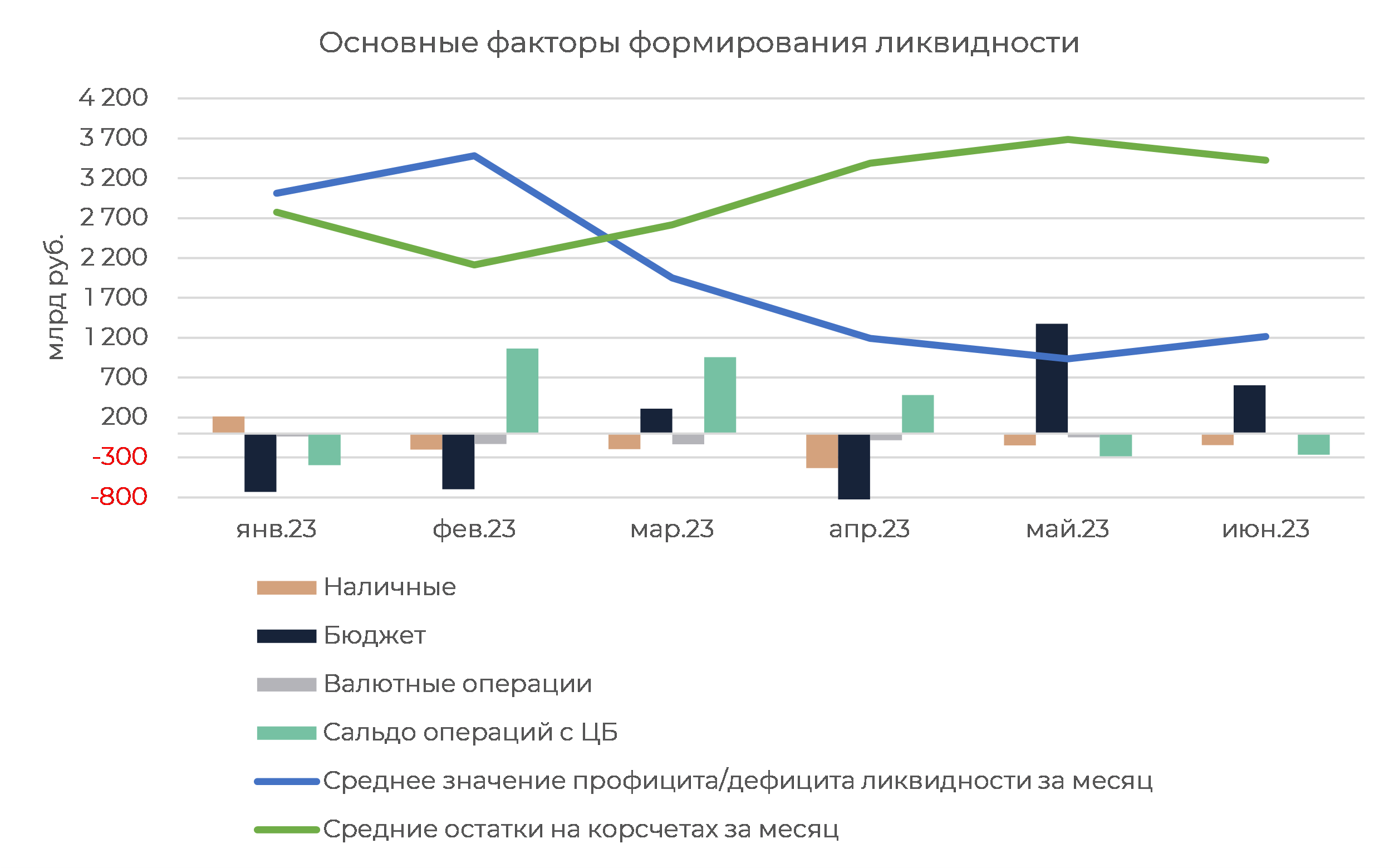

Бюджет по-прежнему выступает в числе факторов проинфляционного характера, однако мы полагаем, что его текущего влияния будет недостаточно для ужесточения процентной политики ЦБ на заседании в пятницу.

С одной стороны, после резкого ускорения расходов в начале года во второй половине года можно по-прежнему ожидать постепенной нормализации темпов исполнения расходной части.

С другой стороны, регулятор в последние месяцы уже по сути реагирует на бюджетный фактор абсорбированием соответствующего объема ликвидности из банковского сектора, что в целом избавляет его от дополнительной необходимости повышения ставки.

Долги домохозяйств и нефинансового сектора: оживление в рознице становится все более заметным

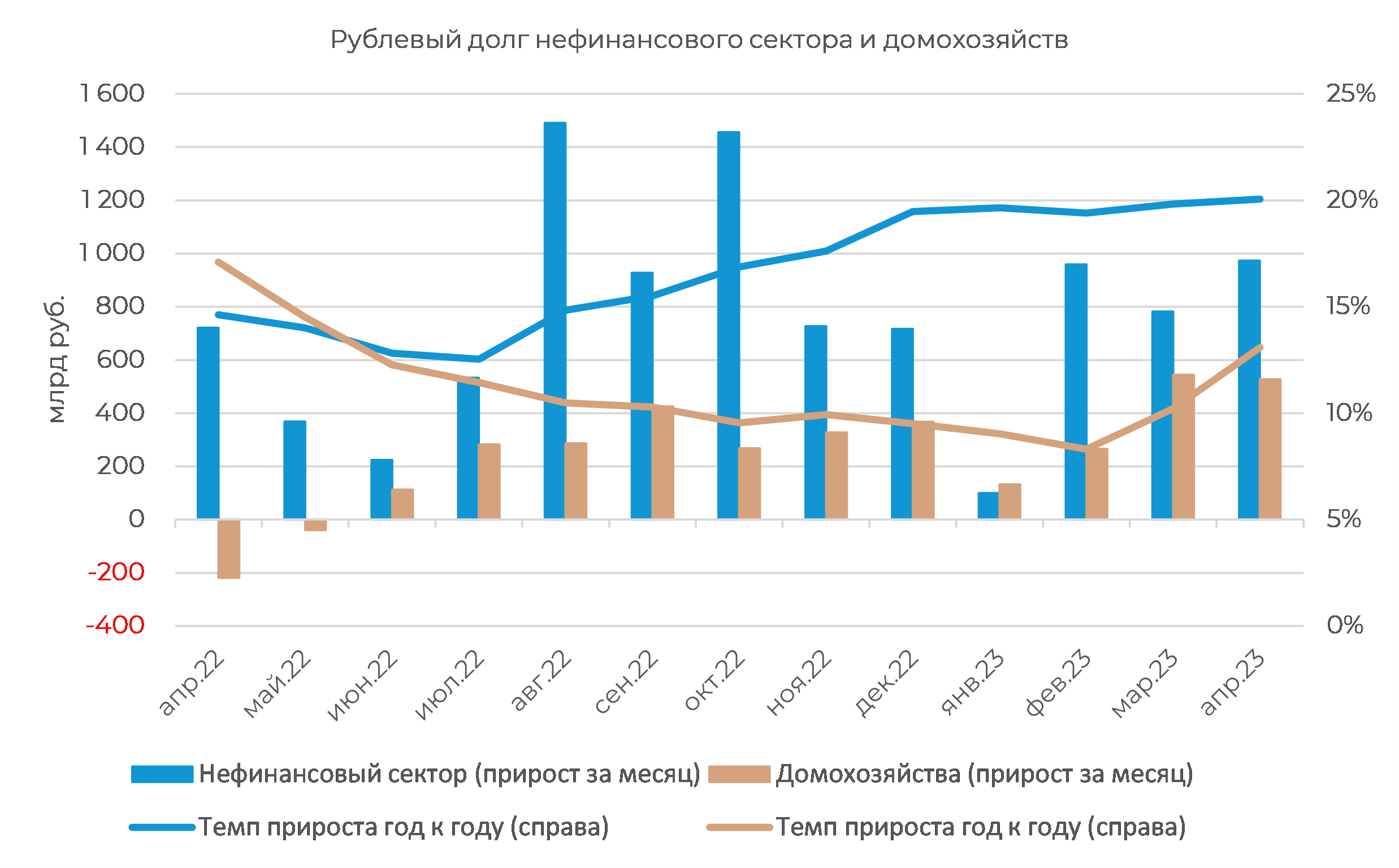

Накануне Банк России опубликовал показатели долга нефинансового сектора и домашних хозяйств за апрель. По итогам месяца совокупный долг увеличился на 2% — до 93,2 трлн руб. Темп прироста вблизи 2% сохраняется три последних отчетных месяца, что в целом сопоставимо со средним темпом прироста за месяц во второй половине 2022 года. Годовая динамика роста долга вышла на максимумы за счет отрицательной динамики показателя годом ранее.

Прирост рублевой части долга (92% от совокупного размера) нефинансового сектора и домохозяйств в относительном выражении оказался сопоставимым — 1,8% в каждом сегменте. В апреле темп прироста долга домохозяйств несколько замедлился по сравнению с мартом (1,9%), однако в целом темпы двух последних отчетных месяцев являются максимальными с лета 2021 года.

Прежде всего, такая динамика подтверждает постепенное восстановление розничных кредитных сегментов помимо ипотеки — потребительских ссуд и автокредитования. Данная тенденция потенциально выступает еще одним фактором в пользу усиления проинфляционных рисков, однако говорить об устойчивом восстановлении потребительского кредитования (после слабых показателей осени и зимы) все же пока рано.

Кроме того, сдерживающее действие будут оказывать ограничительные меры ЦБ в виде некоторого ужесточения макропруденциальных лимитов (МПЛ) с 3-го квартала.