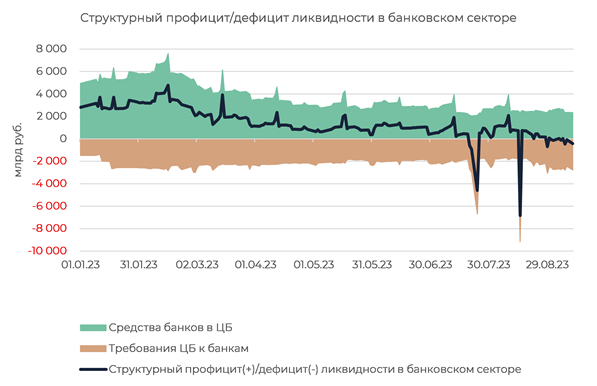

С конца августа банковский сектор преимущественно пребывает в состоянии дефицита ликвидности

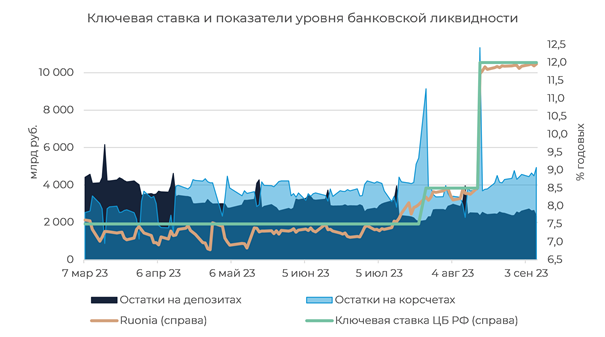

Структурный дефицит обусловлен привлечением обеспеченных кредитов у Банка России, при этом общий объем ликвидности на корсчетах и депозитах сектора сохраняется стабильно комфортным (7+ трлн руб.).

Объем задолженности сектора по обеспеченным кредитам ЦБ держится с начала сентября на уровне чуть выше 1 трлн руб. против среднего значения за август 0,7 трлн руб. В результате межбанковская ставка Ruonia в последнее время еще больше приблизилась к ключевой ставке ЦБ: средний спред Ruonia к КС с начала сентября составляет 7 б.п. против 14 б.п. в среднем за август.

Сокращение притока бюджетной ликвидности поддерживает спрос на рефинансирование в ЦБ

Поддержание задолженности сектором по обеспеченным кредитам ЦБ и сужение спреда Ruonia к ключевой ставке до минимального значения мы связываем с замедлением темпов поступления рублевой ликвидности в систему по бюджетному каналу. Так, за первые шесть рабочих дней сентября нетто-приток по бюджетному каналу составил 122 млрд руб., что почти вдвое меньше соответствующих показателей в августе и июле (210 и 219 млрд руб. соответственно) и значительно меньше, чем за первые шесть дней в июне (656 млрд руб.).

Отметим, что накануне Минфин опубликовал предварительную оценку исполнения федерального бюджета августе. Объем доходов за месяц составил 2,5 трлн руб., расходов — 2,0 трлн руб. Таким образом предварительно бюджет в августе был исполнен с профицитом в 0,5 трлн руб. при сохранении дефицита с начала года в размере 2,4 трлн руб.

Кроме того, мы отмечаем, что с конца августа возобновился отток наличных. С 31 августа по 8 сентября включительно нетто-отток наличных составил уже 118 млрд руб. против 152 млрд руб. оттока за весь август.

Заседание Банка России: сохранить жесткость, умерив агрессивность

Основным событием для рынка станет плановое заседание Банка России 15 сентября. Мы полагаем, что вся последняя риторика регулятора свидетельствует в пользу дальнейшего ужесточения процентной политики. В то же время ожидаем, что ЦБ вернется к шагу повышения ключевой ставки до внепланового решения в середине августа и ограничится подъемом ставки на 100 б.п. — до 13%. Прежде всего этому будут способствовать замедление темпов расходования бюджета и ужесточение денежно-кредитных условий на рынке (последнее произошло в том числе благодаря риторике самого регулятора уже после подъема ставки до 12%).

Также мы полагаем, что ЦБ требуется время для оценки влияния ужесточения процентной политики и регулятивных требований на динамику розничного кредитования. Вероятно, уже с осени ужесточение ДКП начнет проявляться в виде замедления темпов потребительского и ипотечного кредитования, поэтому сейчас у регулятора нет необходимости действовать излишне агрессивно.