ЕЦБ начал повышать процентные ставки в сентябре прошлого года, и это сразу же отразилось на динамике денежной массы и кредитовании. И этот процесс продолжается до сих пор.

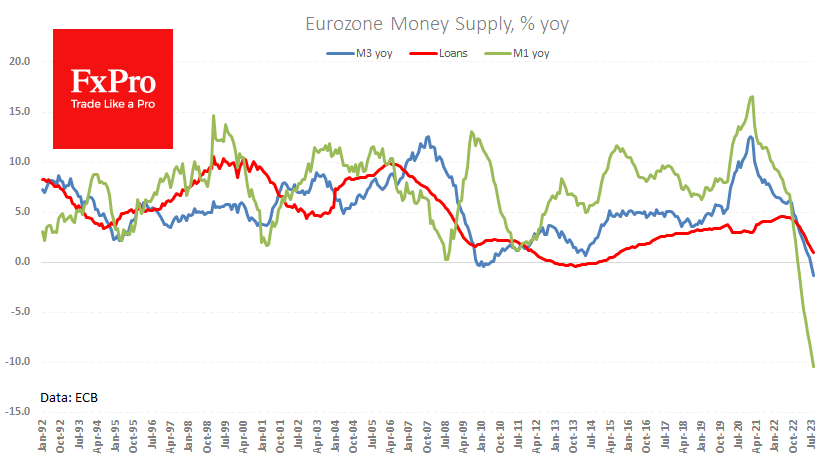

Прирост кредитования в еврозоне замедлился до 1.0% г/г – минимум за восемь лет. Однако денежные агрегаты M1 и M3 заставляют ожидать сокращения в годовом выражении.

Денежная масса M3 в августе показывала сокращение на 1.3% г/г – уверенно обновляя исторические минимумы 2010 года, когда наибольшее сокращение составляло 0.4% г/г.

Более узкий денежный агрегат M1 с начала года на неизведанной территории, сокращаясь уже темпом 10.4%.

Сокращение денежной массы и кредитования значительно ухудшает экономические перспективы региона.

В Европе, в отличие от США, большинство займов выдаётся под плавающую ставку, так что повышение ключевой ставки ЕЦБ ужесточает одновременно как условия для новых, так и существующих займов. Благодаря этой особенности трансмиссионный механизм монетарной политики работает быстрей. В результате требуется меньшее повышение ставок, чтобы охладить экономику, и через неё – инфляцию.

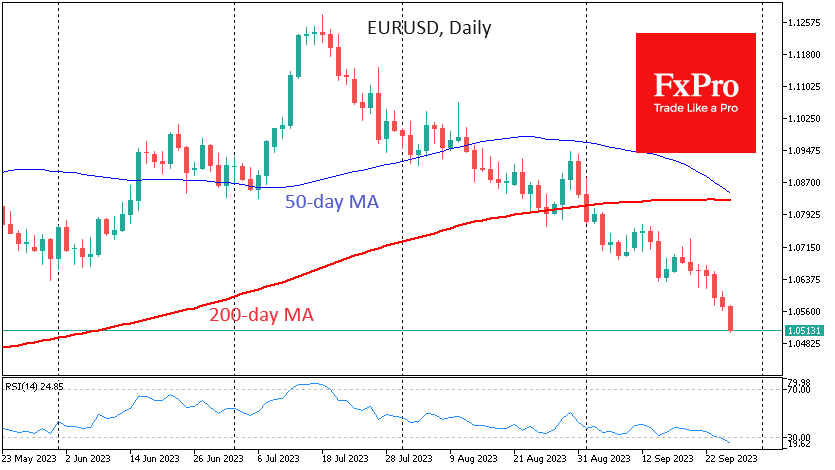

Продолжающийся спад этих показателей, к тому же быстрей прогнозов, может оказаться весомым аргументом в пользу окончания цикла повышения ставок и приблизить их разворот к снижению. И это плохие новости для евро, который в среду откатился к восьмимесячному минимуму на 1.0511.

Кроме того, в Европе, похоже, вновь разгорается пламя долговых проблем, наподобие того, что мы видели 12 лет назад – ещё одно последствие высоких процентных ставок вкупе со слабеющей экономикой.

Команда аналитиков FxPro