На 3%. Честно – не густо. В моменте 97,70.

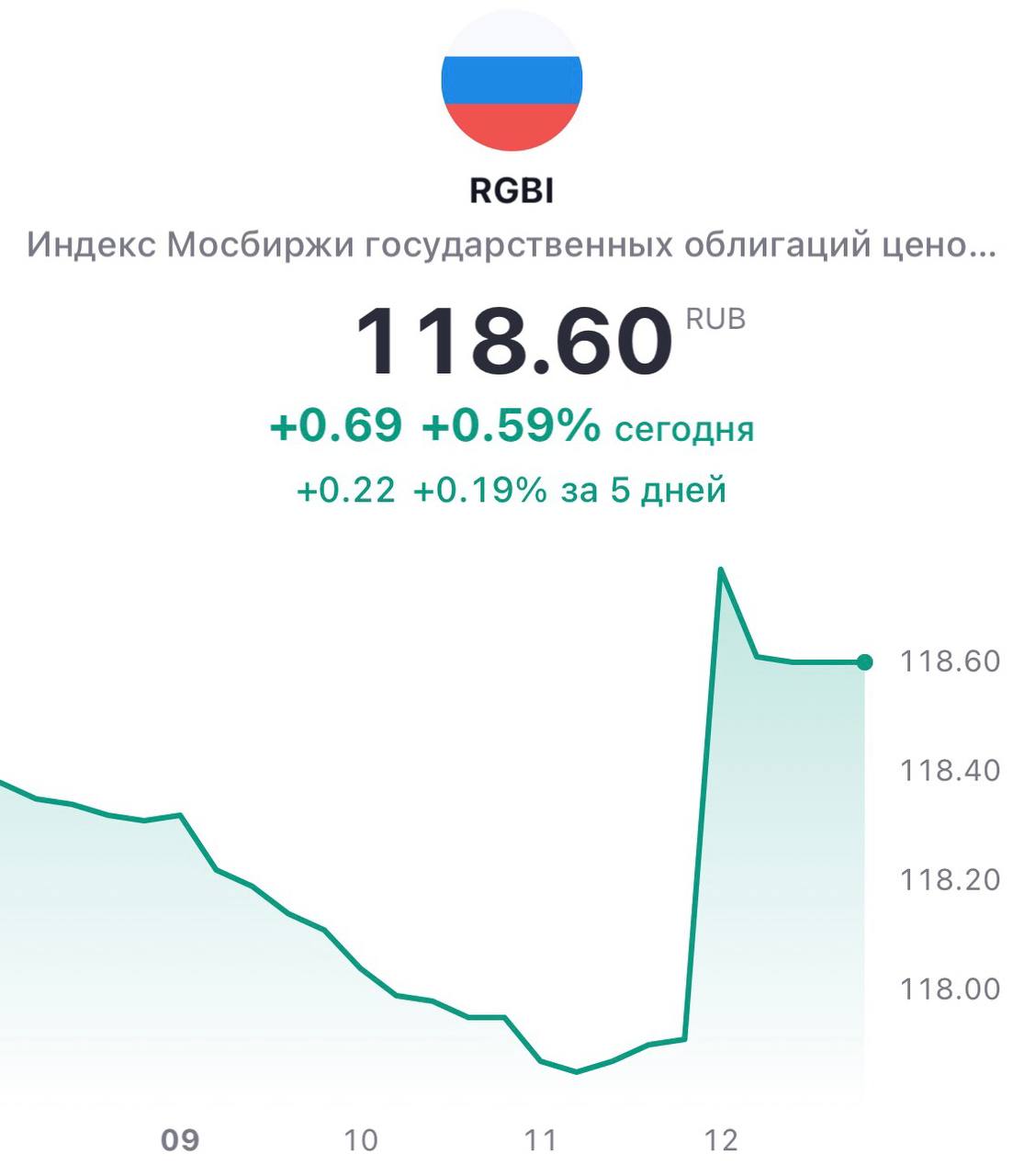

Индекс российских гособлигаций – RGBI также подскочил. Аж на 0,5%. Тоже как-то не слишком выразительно.

• Почему все так вяло?

• Почему рубль уже не 95?

• Почему облигации не встрепенулись реально? Денег-то хватает.

Вчера мы уже писали об этом – у обязательной продажи валютной выручки свои минусы и неочевидные последствия.

Прямой краткосрочный эффект ясен. Рубль получил небольшую поддержку. Однако у мер валютного контроля есть цена – потеря доверия.

Кажется, ерунда. Какое доверие? Нас реальная жизнь беспокоит: курс рубля, импорт, цены в магазинах. А без доверия переживем.

Но не все так просто, когда речь заходит о деньгах. Почему мы позволяем свой тяжелый труд конвертировать в какую-то бумагу? Потому что мы уверены, что, когда мы захотим, эта бумага превратится обратно в нужные нам товары и услуги. Убери в этой системе доверие, и деньги станут просто бумагой.

Поэтому центральные банки так маниакально зациклены на доверии. И доверие это тяжело заслужить. Насколько тяжело? Приведу пример.

Полвека назад ФРС не боролась с инфляцией, и она была высокой. Не гиперинфляция, просто высокая инфляция. А вот последствия. Члены Федерального комитета по открытым рынкам США голосуют жестче других по ставке, если они застали период высокой инфляции в США. Жестче, чем того требуют модели ФРС.

Вдумайтесь. Профессионалы, с мощным опытом работы и образованием, на высоком руководящем посту, не могут избавиться от эффектов негативного личного опыта. Опыта потери доверия к валюте, ведь инфляция – это обесценение денег. Что уж говорить об обычных людях. Однажды обманув, доверие будет хуже навсегда.

Что у нас сейчас?

Обязательная продажа валютной выручки – это по факту ограничение. Компании однажды узнали, что они не могут распоряжаться собственными средствами так, как считают эффективнее всего.

О том, что риск экспортеров попасть под валютные ограничения высокий, мы писали на прошлой неделе. Но являются ли такие рассуждения нормой? Это уже много говорит о том, что сейчас происходит с нашим доверием.

Мы вынуждены взвешивать риски и всерьез рассуждать, кто вдруг потеряет возможность свободно распоряжаться своими заработанными деньгами.

Заранее объявленных критериев, когда это случится, нет. Критериев, кто попадет под ограничения, тоже нет. Даже после введения ограничений информации о том, кто под них попал, нет. Есть ли уверенность, что ограничения однажды не затронут кого-то еще?

Повышает ли все это уровень доверия… ну как-то так. Творчески, я бы сказал.

Какие последствия?

Люди будут интуитивно или продуманно защищать свои сбережения и хранить их там, где меньше шансов до них добраться.

→ Будут покупать акции в другой стране, а не в своей – потеря инвестиций.

→ Будут покупать облигации другой страны – давать в долг чужому государству, а не своему.

→ Не будут доверять долгосрочным сбережениям в рублях, включая пенсионные программы. А значит, длинных денег для финансирования долгосрочных проектов тоже не будет.

Все эти последствия останутся с нами на десятилетия. Зато курс будет на несколько рублей крепче, и то на полгода.

Вот потому, в частности, ЦБ, прекрасно все это понимающий, крайне неохотно идет всегда на различные валютные ограничения.

Или вы думаете, потому, что они вредные такие? :)