Группа X5 (MCX:FIVEDR) сегодня представила свои финансовые результаты за 3К 2023 г., которые опередили наши прогнозы и оценки рынка.

Валовая маржа увеличилась на 0,4 п.п. г/г, что позволило показать более существенный, чем ожидалось, рост рентабельности EBITDA. Показатель EBITDA превзошел консенсус на 0,1 п.п., даже несмотря на опережающий рост ряда затратных статей. Рост чистой прибыли также был выше оценок.

В целом бизнес X5 продолжает демонстрировать устойчивые результаты, которые дополнительно подтверждают наши расчеты. Наша рекомендация для расписок ритейлера сейчас — «Покупать» с целевой ценой 3 030 руб. за бумагу.

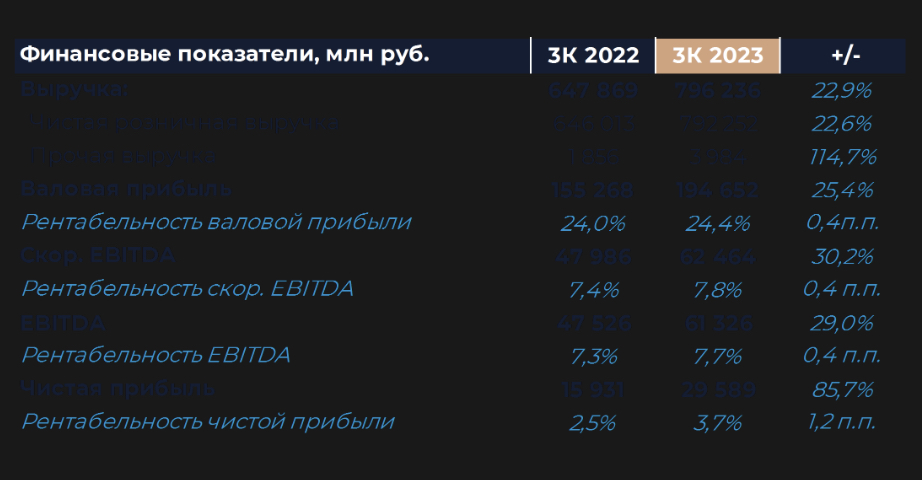

Выручка компании увеличилась по итогам периода на 22,9% г/г, чему способствовало ускорение роста торговой площади при позитивной динамике сопоставимых продаж. Валовая маржа увеличилась на 0,4 п.п. г/г и составила 24,4%. Рост валовой маржи в компании связывают с улучшением коммерческой рентабельности на фоне эффекта низкой базы прошлого года, а также снижением товарных потерь во всех форматах.

Рост доли дисканутеров в выручке и пересмотр CVP Пятерочки оставались среди факторов давления на маржу.

На уровне SG&A ожидаемо выросли в процентах от выручки затраты на персонал и прочие расходы, что по итогам прошедшего периода не оказало большого негативного влияния на рентабельность группы. Затраты LTI, как мы и предполагали, существенно увеличились в сравнении с 3К 2022 г. на фоне включения новых подразделений в программу и пересмотра ряда параметров.

Маржа EBITDA с учетом всех факторов выросла на 0,4 п.п. г/г и составила 7,7%. Рост EBITDA в совокупности со снижением расходов на амортизацию и финансовых расходов позволил увеличить чистую прибыль по итогам периода почти на 86% г/г.