Август и сентябрь стали рекордными месяцами по продажам недвижимости. Связано это с ажиотажным спросом – покупатели стремились завершить сделки как можно скорее, пока ещё действовали старые условия.

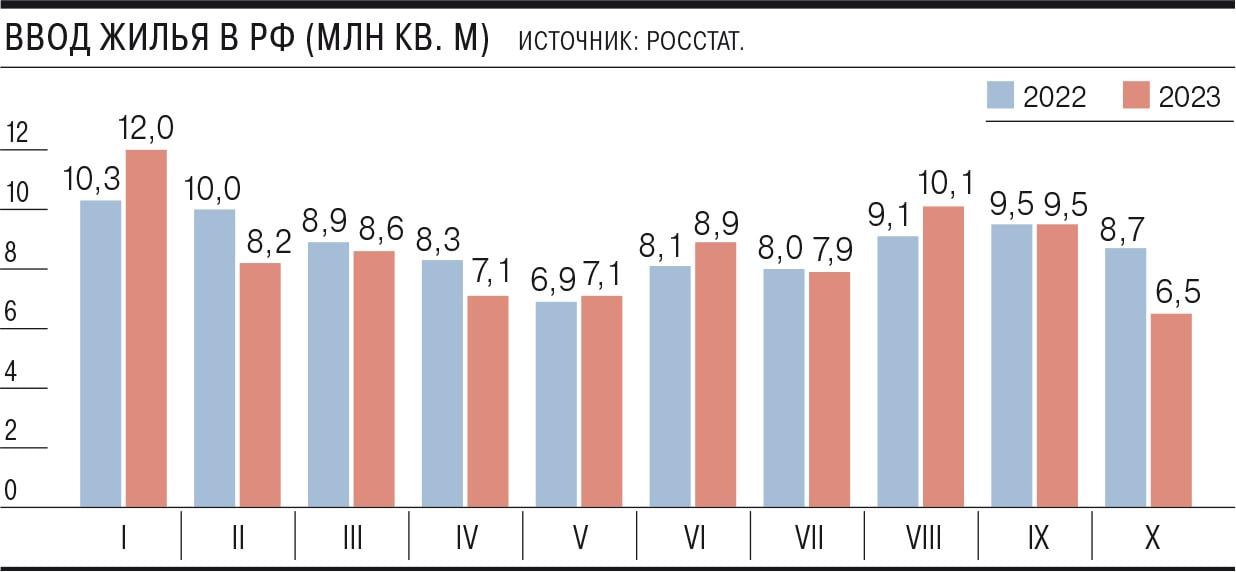

Но вместе с октябрем пришли перемены на рынке недвижимости. Выдачи ипотеки обвалились на 20% м/м. А вот со стороны предложения ситуация не сильно изменилась. Темпы ввода нового жилья оказались худшими за весь 2023 год – наблюдается снижение на 25% г/г до 6,5 млн кв. м. Но основным драйвером падения показателя ввода нового жилья было ИЖС (индивидуальное жилищное строительство) с обвалом на 60% г/г. В секторе многоквартирных домов в октябре наблюдался рост ввода на 22% г/г до 4,3 млн кв. м.

С учетом того, что ипотека — это 70-80% сделок с первичной недвижимостью, получаем, что спрос упал на ~18-19% г/г, а предложение выросло на 22% г/г. Устанавливается значительный профицит. При этом аналитики ждут дальнейшего снижения рынка ипотечного кредитования — в целом на ~30%. А, может, и ниже.

Что это значит для застройщиков? Думаем, вопрос риторический. Пока не очень понятно, как с ситуацией будут справляться ПИК (MCX:PIKK) и Самолет (MCX:SMLT), бизнес-модель которых заточена под работу в условиях низких ставок по кредитам.

Лучший для застройщиков период начался внезапно, и так же неожиданно он подошел к концу. При этом акции пока не отразили фундаментального негатива. Что-то похожее было (и продолжается) с акциями Акрона (MCX:AKRN) и ФосАгро (MCX:PHOR), которые не реагируют на снижение цен на удобрения, продолжающееся уже год.