ЦИАН представил накануне свои финансовые результаты по МСФО за 3 кв. 2023 года, поэтому давайте заглянем в них и проанализируем основные моменты.

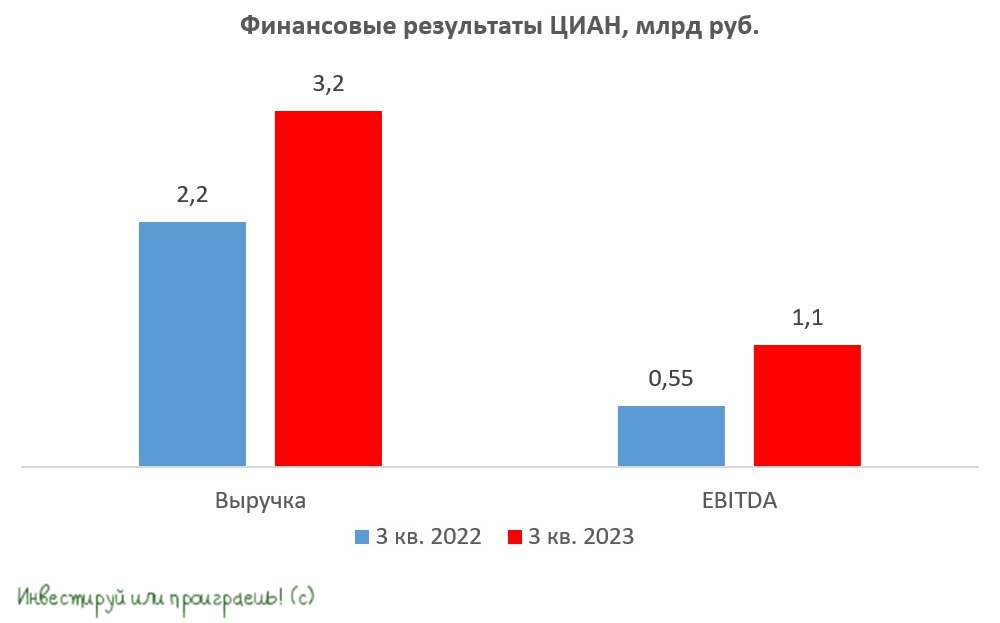

Выручка компании с июля по сентябрь выросла на +44% (г/г) до 3,2 млрд руб. По факту бизнес ЦИАН динамично развивается во всех основных сегментах, несмотря на рост ипотечных ставок в экономике.

Скорректированная EBITDA увеличилась ровно вдвое, составив по итогам отчётного периода 1,1 млрд руб. Никто из отечественных публичных IT-компаний в 3 кв. 2023 года не смог увеличить EBITDA даже на 50%, а здесь мы видим удвоение во многом благодаря жёсткому контролю над издержками. В то время, как многие отечественные айтишники тратят гигантский кэш на персонал и маркетинг, издержки ЦИАНа растут чуть выше инфляции — вот он секрет успеха!

Как результат — чистая прибыль по итогам 3Q2023 вполне заслуженно выросла на +114% (г/г) до 812 млн руб. У компании быстрорастущий и высокомаржинальный бизнес, что не может не радовать.

«Результаты третьего квартала еще раз показали, что наш бизнес можно охарактеризовать как контрциклический: когда количество объявлений снижается в периоды высокой активности на вторичном рынке, в сегментах, где плата взимается за отдельные действия, таких как первичная недвижимость и ипотечный маркетплейс, наблюдается довольно активный рост», — поведал генеральный директор Cian PLC Дмитрий Григорьев.

Чистая денежная позиция ЦИАН выросла до 6,3 млрд руб. Менеджмент по-прежнему не озвучил никакой конкретики по редомоциляции и не проводил конференц-колл, а потому возможности задать этот вопрос у нас не было. Напомню, что буквально в начале октября ЦИАН подал соответствующие документы для регистрации Проспекта ценных бумаг, чтобы получить первичный листинг на Мосбирже, и хотя это событие однозначно не означает подготовку к редомоциляции, не исключено, что она всё же состоится.

С другой стороны, на ум сразу же приходит вполне резонный вопрос: а так ли важна редомициляция для IT-компаний? Ведь айтишников всегда ценят в первую очередь за высокий темп роста выручки, а не за выплату дивидендов, и данному критерию ЦИАН более чем соответствует.

И в этом смысле для роста капитализации, наверное, важнее проводить сделки M&A, нежели распределять прибыль среди акционеров, поскольку дивидендная доходность в любом случае будет мизерной, и никто не оценит этот жест, а вот поглощение конкурентов вполне может ускорить темп роста выручки.

Кстати, о сделках M&A. В сентябре ЦИАН получил разрешение регуляторов и смог завершить сделку по приобретению сервиса SmartDeal, который позволяет регистрировать сделки в Росреестре для банков и застройщиков. Это тоже потенциальный долгосрочный драйвер для дальнейшего развития бизнеса.

Резюмируя всё вышесказанное, ещё раз подчеркнём, что ЦИАН (MCX:CIANDR) приятно удивил сильными квартальными результатами. Сейчас бумаги торгуются с мультипликатором EV/S=4,0х, и с учётом темпов роста бизнеса справедливым является показатель 4,5х. Максимум года в бумагах был в конце лета, и с тех пор котировки скорректировались уже на 25%, однако хотелось бы увидеть снижение ценника ещё ниже —куда-нибудь в район 560+ руб., который интересен для долгосрочных покупок.