Ростелеком (MCX:RTKM)

Отрасль – коммуникации, телеком. Крупнейший в России интегрированный провайдер цифровых услуг и решений. Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения (24% по абонентам и около 40% по выручке) с клиентской базой 11,3 млн пользователей. Обслуживает пул из 48 млн абонентов мобильной связи, лидер рынка телекоммуникационных услуг для органов государственной власти страны.

• Выручка 498,5 b₽ (+14% г/г)

• Чистая прибыль 40,5 b₽ (+29% г/г)

• EPS 10,87 ₽ (+23% г/г)

Выручка по видам услуг:

• Мобильная связь 173,4 b₽ (+12% г/г, 35% выручки)

• Цифровые сервисы 94,2 b₽ (+43% г/г, 19% выручки)

• Фиксированный интернет 76,6 b₽ (+6% г/г, 15% выручки)

• Оптовые услуги 64,3 b₽ (+8% г/г, 13% выручки):

- VPN 29,3 b₽ (+10% г/г);

- присоединение и пропуск трафика 13,7 b₽ (+7% г/г);

- инфраструктурные сервисы 13,6 b₽ (+1% г/г);

- аренда каналов 7,8 b₽ (+13% г/г).

• Видеосервисы 33,5 b₽ (+9% г/г, 7% выручки)

• Фиксированная телефония 32 b₽ (-4% г/г, 6% выручки)

• Прочее 24,5 b₽ (+27% г/г, 5% выручки)

Выручка по сегментам:

• Мобильный бизнес 183,9 b₽ (+15% г/г, 37% выручки):

- OIBDA 92 b₽ (+23% г/г)

• Услуги частным пользователям (B2C) 109,1 b₽ (+5% г/г, 22% выручки):

- OIBDA 35,3 b₽ (+6% г/г)

• Услуги бизнесу и госсектору (B2B, B2G) 128,2 b₽ (+28% г/г, 26% выручки):

- OIBDA 49,7 b₽ (+17% г/г)

• Услуги операторам (B2O) 45 b₽ (+4% г/г, 9% выручки):

- OIBDA 12,6 b₽ (-6% г/г)

• ЦОД и облачные услуги 37,9 b₽ (+41% г/г, 8% выручки):

- OIBDA 16,8 b₽ (+33% г/г)

• Цифровой регион 16 b₽ (+22% г/г, 3% выручки):

- OIBDA 4,7 b₽ (+35% г/г)

• Информационная безопасность 6,9 b₽ (x2 г/г, 1% выручки):

- OIBDA (-1,5) b₽ (снижение в 3,3 раза г/г)

• Прочее 31,8 b₽ (+13% г/г, 6% выручки):

- OIBDA 3,5 b₽ (-58% г/г)

• Корректировки (-60,3) b₽ (-38% г/г, -12% выручки):

- OIBDA (-3,9) b₽ (-47% г/г)

• Абоненты интернет-доступа 11,9 млн (+6% г/г):

- Средний ARPU 2 605 ₽ (+5% г/г)

• Абоненты цифрового ТВ (IPTV) 7 млн (+5% г/г):

- ARPU 312 ₽ (+3% г/г)

• Абоненты виртуальной АТС 300 тыс. (+10% г/г):

- ARPU 947 ₽ (+12% г/г)

• Абоненты местной телефонной связи 10,5 млн (-10% г/г):

- ARPU 401 ₽ (+5% г/г)

• Абоненты кабельного ТВ 4,3 млн (-1% г/г):

- ARPU 202 ₽ (+5% г/г)

• Дата-трафик мобильного интернета 2,4 Петабайт (+19% г/г)

• Отток пользователей 6,15% (-0,4 п.п. г/г)

За 9M 2023

• Расходы на персонал 120,8 b₽ (+12% г/г)

• Капитальные затраты 77,3 b₽ (+9% г/г)

• Финансовые доходы 2,9 b₽ (+33% г/г)

• Финансовые расходы 35 b₽ (-17% г/г)

• Прибыль по курсовым разницам 957 m₽ (год назад убыток 630 m₽)

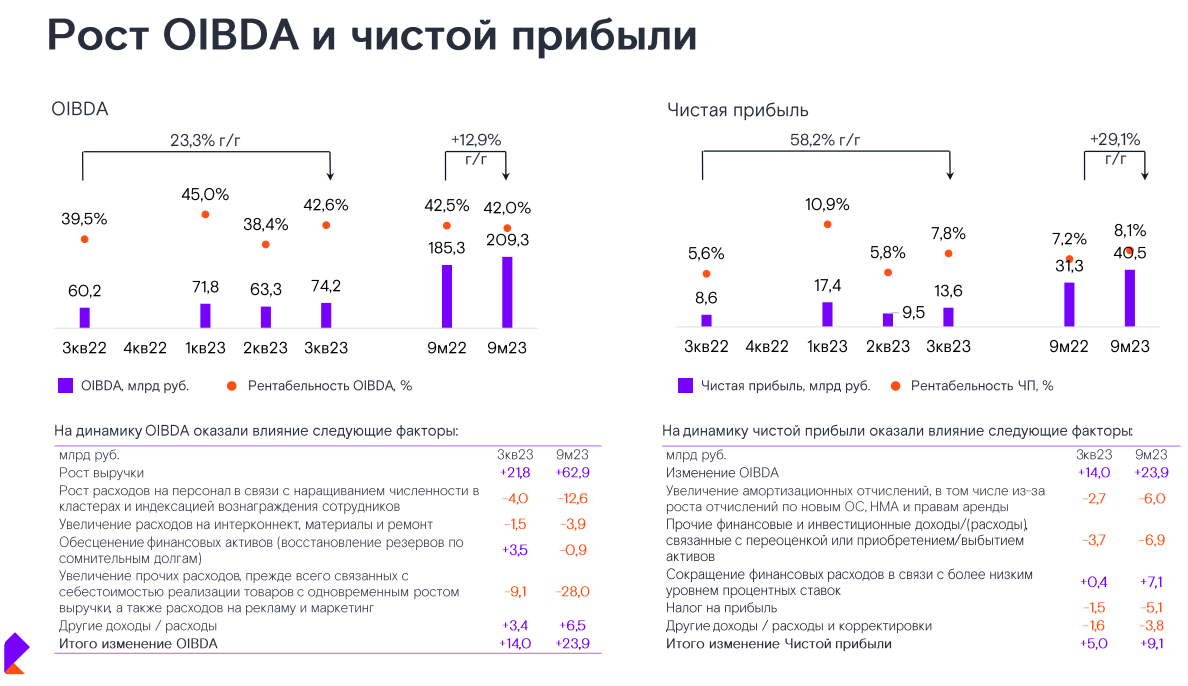

• OIBDA 209,3 b₽ (+13% г/г)

• Операционная прибыль 92,8 b₽ (+24% г/г)

• Маржа OIBDA 42% (-0,5 п.п. г/г)

• Маржа операционной прибыли 18,6% (+1,4 п.п. г/г)

• Маржа чистой прибыли 8,1% (+0,9 п.п. г/г)

• OCF 144,4 b₽ (+34% г/г)

• FCF 67,1 b₽ (+83% г/г)

• Денежные средства и их эквиваленты 40,1 b₽ (+19% г/г)

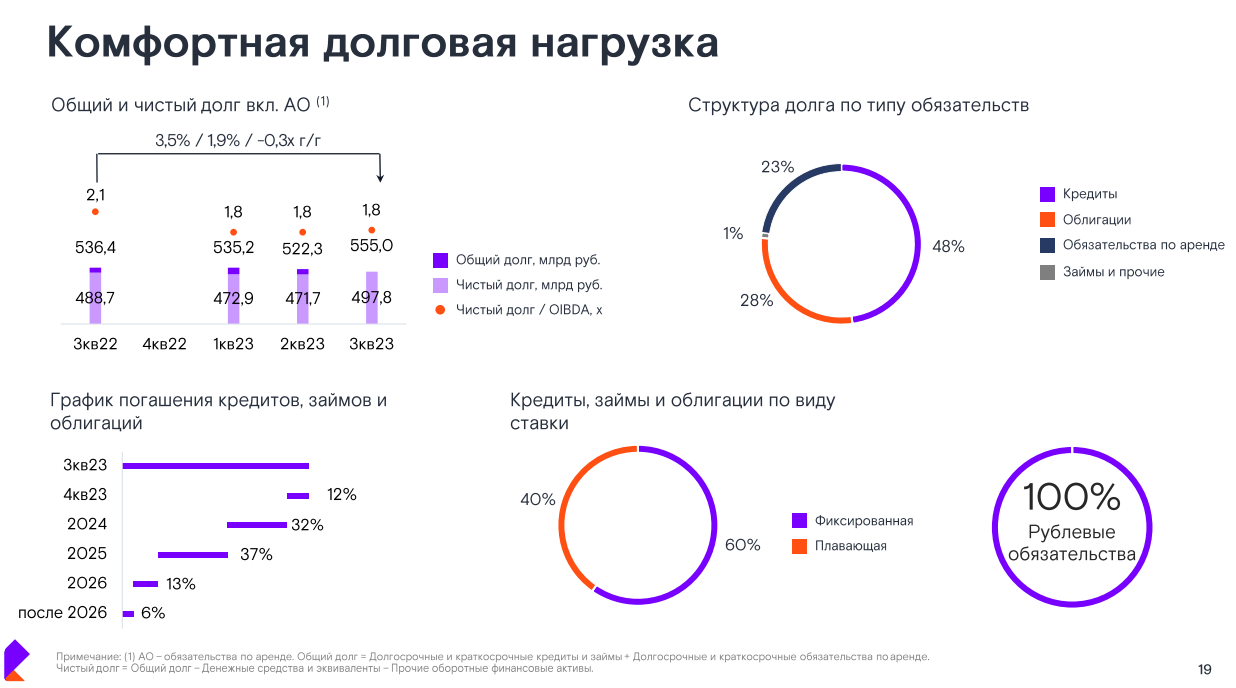

• Долг 429,2 b₽ (+2% г/г)

• Количество акций без изменений г/г

Прогноз на 2023

Компания прогноз не представила, но ожидает значимого прироста финансовых показателей по итогам текущего года, что даст хорошую базу для 2024.

Ключевые события

Запланировали 19 b₽ на выплату дивиденда за 2022 в размере 5,4465 ₽ на обыкновенную и привилегированную акцию. Реестр закроют до 1 декабря.

Наблюдают постепенную нормализацию показателей денежного потока, обусловленную особенностями инвестиционного цикла и осуществлением опережающих взаиморасчетов с контрагентами в конце 2022.

Активно развивают все сегменты: заняли 1 место в рейтинге крупнейших российских поставщиков услуг ЦОД с 19,8 тыс. стойко-мест дата-центров.

В информационной безопасности создали Solar 4RAYS – центр исследования киберугроз.

В сегменте «Цифровой регион» подключили 4 тыс. новых камер городского интеллектуального видеонаблюдения (всего подключено уже 389 тыс.) и 200 новых комплексов фотовидеофиксации нарушений правил дорожного движения (всего 5,8 тыс.).

В мобильном сегменте новым абонентам и перешедшим на открытые тарифные линейки («Мой Tele2», Black и Premium) заморозили цену до конца 2024.

Расширили возможности механики обмена минут: клиенты оператора могут потратить минуты на покупку смартфонов, камер видеонаблюдения, умных колонок, ТВ-приставок и других гаджетов.

Итоги

Очень хороший отчет, за счет диверсификации наращивают выручку и прибыль быстрее, чем растет абонентская база. Основной вклад в 14% рост выручки обеспечили продвижение цифровых продуктов в сегменте B2B/G, мобильный бизнес, а также цифровые сервисы, в частности, облачные и решения по кибербезопасности.

Вместе с этим операционные расходы увеличились сопоставимо выручке (+14%). 30% расходов составляют выплаты персоналу, выросшие на 12% в связи с наращиванием численности в цифровых кластерах и индексацией вознаграждения сотрудникам.

Примечательно, что у компании нет статей маркетинговых расходов, которые были бы весьма показательны для ее бизнеса. Отметим 42% рост прочих операционных расходов, обусловленных реализацией ряда крупных проектов. Схожая динамика роста выручки и расходов не позволяет повысить операционную рентабельность, удерживая ее на приличном для телекома уровне 18-19%, но чуть ниже показателя МТС (MCX:MTSS) (23%).

Рост чистой прибыли на 29% г/г достигнут за счет сальдо от финансовых операций, но был бы еще сильнее, если бы не убыток от инвестиций в совместные предприятия и 67% увеличение налога на прибыль (за счет создания резервов под разовые платежи по ряду дочерних компаний).

Ростелеком очень активно скупает, либо получает долю в различных компаниях малого бизнеса и стартапов в области мобильных операционных систем, финтех-индустрии и телекоммуникационной сферы. За 2023 прошло уже минимум 9 сделок с участием эмитента, и некоторые активы не могут похвастать прибылью; у кого-то, как у производителя телеком-оборудования Булата, вообще падает выручка, не говоря о прибыли. Это и отражается в убытке от СП в отчете Ростелекома.

Денежные потоки исключительно сильные, по OCF за первые полгода 2023 получили то, что в предыдущие 4 года получали за целый год. Кроме мощного роста операционной прибыли, на увеличение OCF повлияло снижение процентных расходов, двукратное увеличение дебиторской задолженности по отдельным контрактам и возврат денежным средств по обеспечению участия в закупках на электронных площадках. FCF вырос еще сильнее, на 83%, отражая более слабый рост капзатрат (+9% г/г), и по значению стал историческим рекордом свободного денежного потока компании, полученным в течение 9 месяцев.

Из-за разнообразия дочек и СП в структуре баланс Ростелекома сложный и очень пестрый, включает 605 b₽ основных средств, 177 b₽ гудвила и прочих нематериальных активов плюс почти полтриллиона рублей долга. И это все при капитализации компании 285 b₽, то есть большая часть активов рынком вообще никак не оценивается. Более половины долга – долгосрочная, средняя ставка составляет около 9,5%, но около 35-40% заемного портфеля находится в плавающей ставке.

С учетом роста ключевой ставки в текущем полугодии и заявления руководства о продолжении инвестиционной программы в прежнем порядке мы увидим заметное повышение процентов по кредитам, а также новый виток увеличения долга.

Самый быстрорастущий из всех адресных рынков компании – облачный. Его прогноз роста в 2023 – 45-50%, что сопоставимо с показателями 2022. Рост рынка обусловлен санкциями и миграцией бизнеса в российские облака, процессами цифровизации и сохранения трудностей с приобретением качественный комплектующих для обустройства IT-инфраструктуры.

Самым динамичным у Ростелекома ожидаемо стал сегмент цифровых сервисов, где 43% рост стал результатом продвижения облачных решений, расширения вместимости ЦОД, проектов «цифровой регион» (оборудование камерами), кибербезопасности.

Крупнейший сегмент, дающий треть выручки – мобильная связь. 12% рост доходов мобильного бизнеса обусловлен ростом услуг потребления мобильного интернета. Рост трафика в мобильных сетях на 19% позволил компании войти в ТОП-3 мобильных операторов: Tele2 с базой 48 млн абонентов вытеснила Билайн с 44 млн на 4 место.

Достичь качественного роста помогла работа с высокодоходным сегментом клиентов и качеством подключения, что способствовало укреплению лояльности базы – показатель оттока абонентов сократился на 0,4 п. п. г/г до уровня в 6,15%.

Сегмент услуг широкополосного доступа в интернет продемонстрировал 6% рост выручки за счет увеличения количества клиентов, подключенных по оптическим сетям доступа, и роста ARPU на 6%.

Рост числа абонентов в сегменте домохозяйств обеспечен лидерством Ростелекома на рынке по показателю новых подключений. При самом высоком ARPU широкополосного доступа на рынке число клиентов увеличивается опережающими темпами: в Q3 2023 база выросла на 6% при динамике рынка около 1%.

В корпоративном и государственном сегментах рост базы и ARPU на 7% и 3% соответственно обусловлен высокой потребностью бизнеса и государства в оптической инфраструктуре доступа для развития цифровых сервисов. Единственный теряющий выручку и абонентов сегмент – телефония – когда-то был основным.

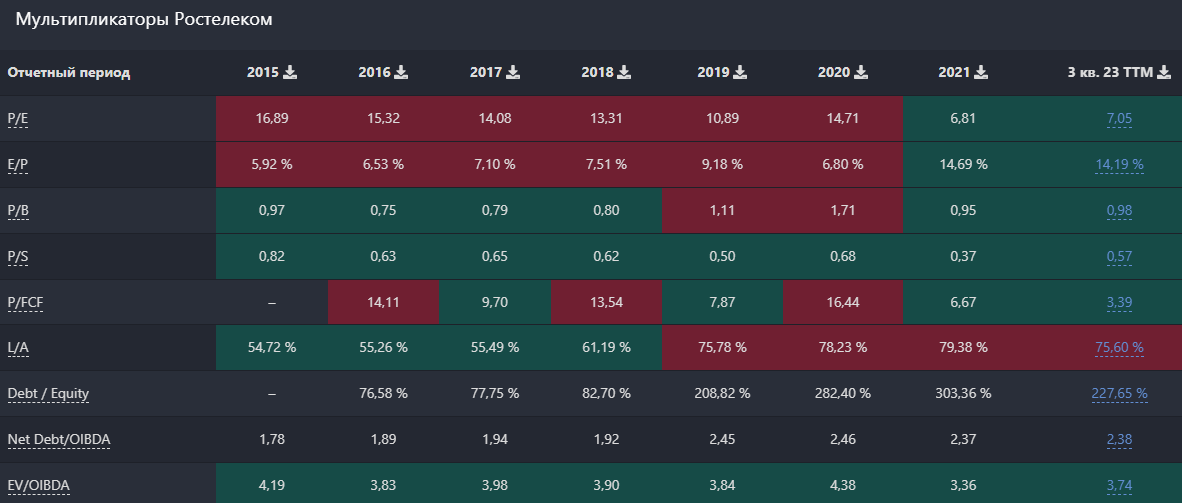

Переходим к прогнозу на год. В Q4 заложим выручку на уровне Q3. Скорректируем чистую прибыль на рост процентных платежей по долгу и получим около 52 b₽ за год, что дает FWD P/E 2023 на уровне 5,5. Это более чем в 2 раза дешевле среднего 7-летнего значения, а в 2024 FWD P/E опустится ниже 5. То же самое и по EV/OIBDA – форвардный на 2023 около 3 при среднем 7-летнем 3,9.

Дешевая оценка Ростелекома была обусловлена ростом прибыли, плюс до октября играл фактор неопределенности дивидендов. Теперь почти утвердили выплаты за 2022. Дивидендная политика предполагает выплату в качестве дивидендов не менее 5 ₽ на акцию один раз в год. Компания ежегодно планирует наращивать выплаты как минимум на 5% и не менее 50% от чистой прибыли направлять на дивиденды.

Если последуют стратегии, то за 2023 можем увидеть 7,4 ₽ на акцию – доходность 9% от текущих. То есть к лету 2024 можно получить 5,44 + 7,4 = 12,84 ₽ суммарных дивидендов на акцию, это 16% див. доходность. Дивиденды выплачиваются за 2 года, но фактически акционеры получают их в период менее 12 месяцев. Получается, что это одна из самых высоких дивдоходностей на рынке. Плюс за 2024 год (выплата в 2025) компания выплатит более 10% в виде дивидендов. Получается весьма солидная дивакция.

Ростелеком – активно трансформирующийся телеком с ядром бизнеса в виде стабильных услуг связи и новыми сегментами в виде более рентабельных в перспективе IT-направлений. Органический рост для компании такого масштаба – крайне сложная задача, поэтому уже давно RTKM заходит в смежные ниши. Так были получены лидерские позиции и в мобильной связи, и в услугах проводного интернета, сейчас покоряют облако и кибербезопасность.

Это правильное решение, которое уже можно оценить по росту выручки и прибыли. Пока МТС (MCX:MTSS) не растет ни по выручке, ни по прибыли, Ростелеком быстро продвигается вперед. Помогает ставка на госконтракты.

Однако развитие цифровых сервисов – это всегда рост затрат, капекса, долга, и снижение рентабельности. Про инвестиции в приоритете над долгом уже написали выше. В результате, к будущему росту прибыли следует относиться с умеренным оптимизмом.

Помимо прочего, у Ростелекома есть и другие, более проблемные активы, которые приходится тянуть на себе. В целом, конечно, хочется взять условную Астру (MCX:ASTR), которая сконцентрирована на одной задаче, а не брать гигантский Ростелеком с кучей сегментов. Но с другой стороны, в довесок идет низкая оценка и вполне себе неплохие дивиденды. В данный момент компания, даром что государственная, вполне неплохо управляется и теперь составляет конкуренцию МТС в модельном портфеле.

Драйверы

- Развитие цифровых сервисов

- Низкая оценка

- Стабильное повышение дивидендов

- Импортозамещение и гос. контракты

Риски

- Рост затрат сдерживает рост рентабельности

- Высокий долг

- Лишние мелкие, убыточные активы на балансе

Точка входа (76 ₽)

Среднесрочный потенциал (100 ₽)

Долгосрочный потенциал (120 ₽)