Селигдар первым из крупнейших отечественных золотодобытчиков представил свои финансовые результаты по МСФО за 3 кв. 2023 года, поэтому предлагаем в них заглянуть и проанализировать их вместе с вами.

Выручка компании с июля по сентябрь увеличилась на внушительные +78% (г/г) до 16,2 млрд руб. благодаря сезонному росту реализации золота и эффекту девальвации рубля. Если в первом полугодии Селигдар реализовывал драгметалл, приобретённый у третьих лиц, то в отчётном периоде аналогичных сделок уже не проводилось.

По операционным показателям компания вновь вернулась на траекторию двузначного темпа роста. Так, золотодобыча увеличилась в натуральном выражении на +11,2% (г/г) до 3,6 тонн, а производство олова выросло на +23,4% (г/г) до 806 тонн. Селигдар шаг за шагом реализует свою долгосрочную стратегию роста, что не может не радовать.

Показатель EBITDA по итогам отчётного периода вырос более чем в 3 раза до 8 млрд руб. Впрочем, кратный рост показателя неудивителен, поскольку девальвация рубля делает своё доброе дело. И Селигдар в этом смысле сильнее реагирует на изменение рублевой стоимости золота, чем тот же Полюс (MCX:PLZL), поскольку у него более высокая себестоимость производства. Таким образом, в периоды благоприятной рыночной конъюнктуры показатель EBITDA Селигдара растёт быстрее лидера отрасли, а в периоды низких цен мы наблюдаем существенное (и зачастую опережающее) падение этого показателя.

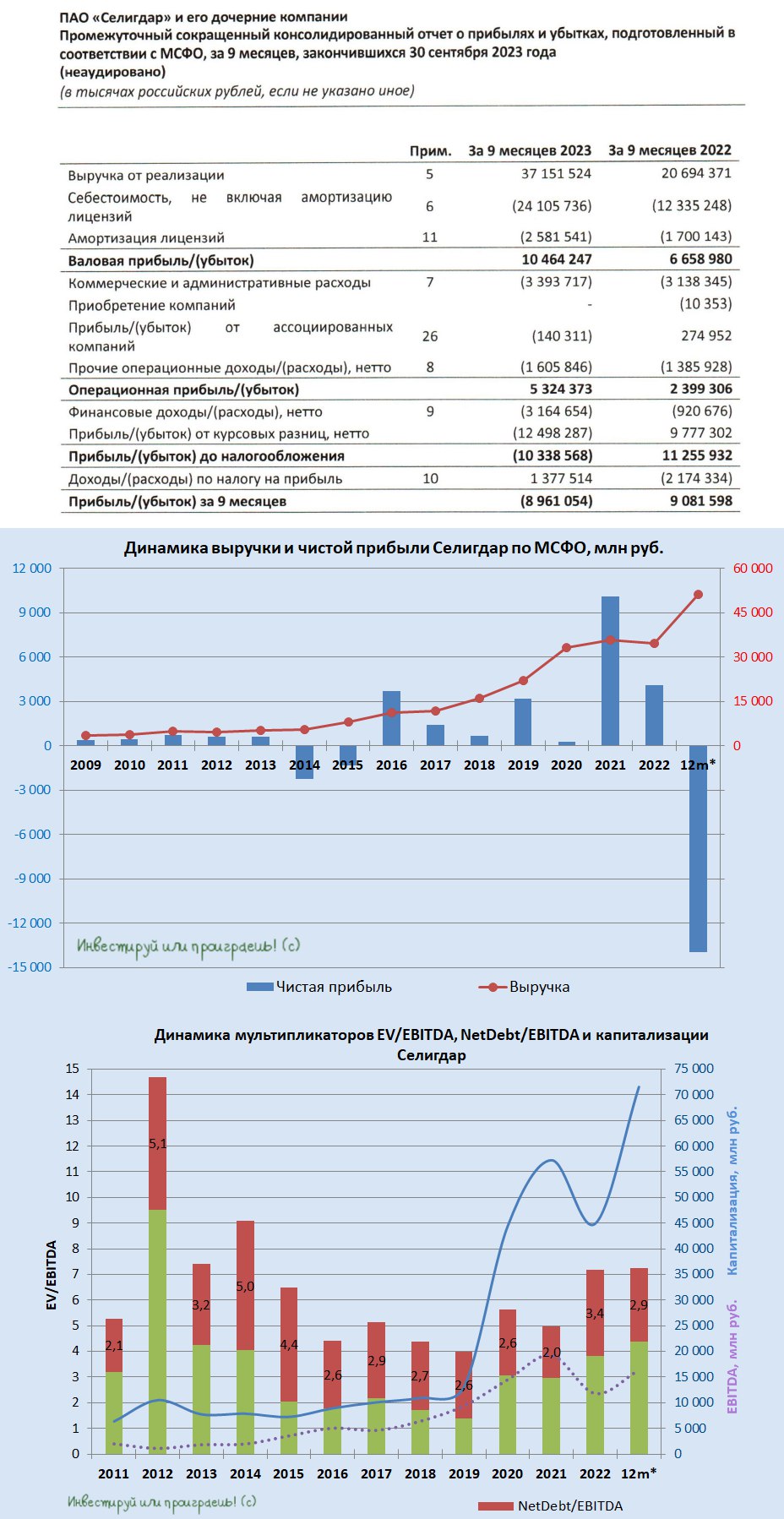

Тем не менее, из-за отрицательной переоценки валютных обязательств компания в итоге завершила отчётный период с чистым убытком в размере минус 1,7 млрд руб. По итогам 9m2023 убыток и вовсе составил почти 9 млрд руб., однако это совершенно не смутило совет директоров Селигдара, который объявил о промежуточных дивидендах в размере 2 руб. на акцию. Всё дело в том, что дивиденды будут выплачены из нераспределённой прибыли прошлых лет.

В последнее время многие эмитенты говорят о важности дивидендных выплат для роста капитализации (недавний пример — Группа Астра (MCX:ASTR), и не исключено, что совет директоров Селигдара также обратил внимание на этот фактор. На прошлой неделе ВОСА уже утвердило рекомендованные дивидендные выплаты, а значит дивидендная отсечка теперь официально намечена на 30 ноября 2023 года (с учётом режима торгов Т+1).

Долговая нагрузка компании по соотношению NetDebt/EBITDA на конец отчётного периода сократилась до 2,5х. Более того, в 4 кв. 2023 года она может приблизиться к отметке 2х, благодаря росту реализации продукции и более высоким цена на драгметалл.

Подводя итог всему вышесказанному отмечу, что к бизнесу Селигдара (MCX:SELG) лично у меня особых вопросов нет: компания динамично развивается и имеет амбициозную Cтратегию развития до конца десятилетия.

Сейчас акции торгуются с мультипликатором EV/EBITDA=7х, что является справедливым значением для компании цветной металлургии с двузначным темпом роста производства. А потому для разумных покупок хотелось бы дождаться всё-таки коррекции в бумагах, куда-нибудь в район 55+ руб., который уже может быть интересен для долгосрочных покупок.