Baidu Inc (NASDAQ:BIDU, HK:9888). Отрасль – интернет-контент. Предлагает услуги интернет-поиска в Китае. Помимо этого развивает инновационные направления ИИ, облачных сервисов и автономного вождения, в том числе робо-такси.

Отчетность за Q3’23

• Выручка 4,7 b$ (+4% к прогнозу, +6% г/г)

• Чистая прибыль non-GAAP 996 m$ (+23% г/г)

• EPADS non-GAAP 2,8$ (+22% к прогнозу, +21% г/г)

Выручка по сегментам:

• Baidu Core – 3,6 b$ (+5% г/г, 77% выручки)

• iQIYI (видеохостинг) – 1,1 b$ (+7% г/г, 23% выручки)

Операционные показатели:

• Ежемесячные активные пользователи (MAU) приложения Baidu – 663 млн человек (+5% г/г)

• Число подписчиков iQIYI – 107,5 m человек (+6,4% г/г)

За Q3’23

• Скорректированная EBITDA 1,3 b$ (+7% г/г)

• Маржа скорректированной EBITDA 28% (+1 п.п г/г)

• Коммерческие, общие и административные расходы (SG&A) 792 m$ (+11,3% г/г)

• Исследования и разработки (R&D) 836 m$ (+6% г/г)

• Маржа валовой прибыли 52,7% (+2,7 п.п г/г)

• Маржа операционной прибыли 18,2% (+1,8 п.п г/г)

• Скорректированная маржа операционной прибыли 22% (-0,1 п.п г/г)

• Операционный денежный поток 1,3 b$ (+9% г/г)

• Капитальные затраты 484 m$ (+61,3% г/г)

• FCF 822 m$ (-8,5% г/г)

• Денежные средства и их эквиваленты 4,8 b$ (-34,4% г/г)

• Краткосрочный долг 1,6 b$ (+121% с начала года)

• Долгосрочный долг 2 b$ (+5,8% с начала года)

• Количество акций в обращении +2% г/г

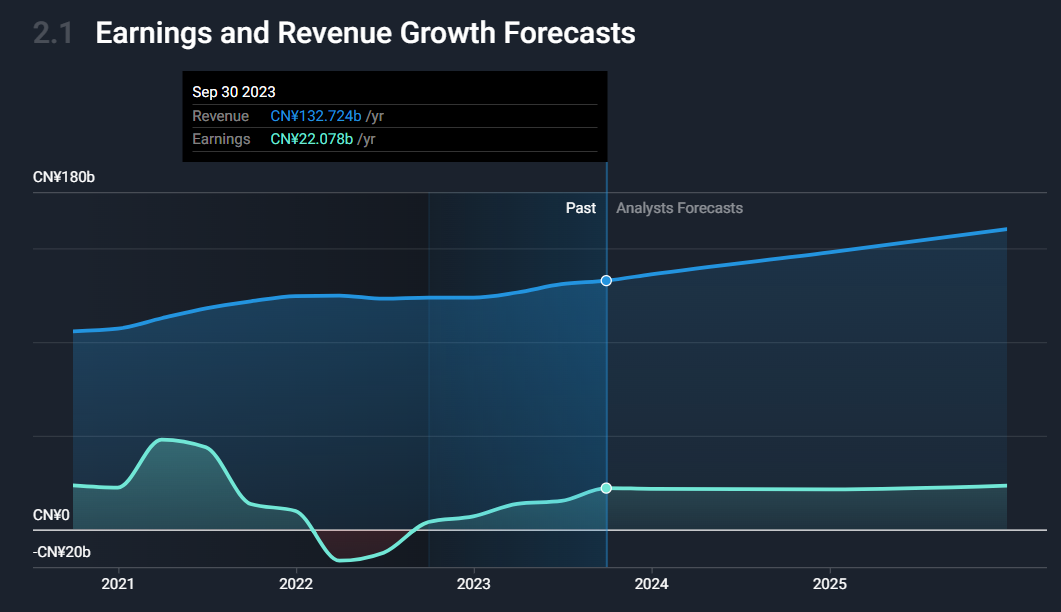

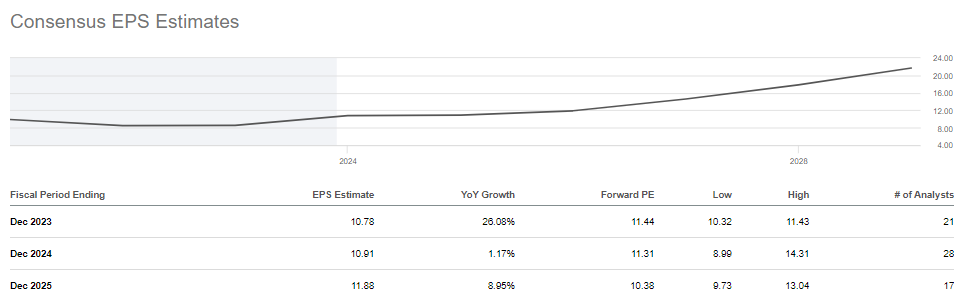

Прогноз на весь 2023 год

Прогноз не представили. По консенсус-прогнозу аналитиков выручка за 2023 составит 19,06 b$ (+6,2% г/г), EPS 10,76$ (+25,9% г/г).

События за квартал

• Baidu запустила ERNIE 4.0 (EB4) в октябре 2023 года. EB4 теперь доступен пользователям ERNIE Bot. Кроме того, корпоративные клиенты могут использовать EB4 через облачный API.

• Компания вернула акционерам 126 m$ с начала третьего квартала 2023 года, в результате чего совокупный объем выкупа в рамках текущей программы байбека составил 351 m$.

• В октябре 2023 года компания учредила Комитет по технологической этике для руководства деятельностью специалистов в области ИИ.

Итоги конференц-колла

Baidu Core обеспечила стабильные доходы, прибыль и денежный поток в третьем квартале, несмотря на сложную макроэкономическую ситуацию как для онлайн-маркетинга, так и для облачного бизнеса на базе искусственного интеллекта. Провели полномасштабное обновление портфеля продуктов с помощью ERNIE и ERNIE Bot. ERNIE Bot успешно интегрирован в поисковик. Он обеспечивает поиск Baidu, генерируя прямые ответы на поисковые запросы, дополняя традиционный поиск.

На выставке Baidu World в октябре продемонстрировали прогресс в разработке ERNIE Bot и собственных продуктов искусственного интеллекта. Во время этого мероприятия представили ERNIE 4.0 (EB4). Считают, что EB4 конкурирует с ChatGPT-4, демонстрируя эффективность человеческого уровня в понимании создания контента, сложного рассуждения и сохранения памяти. Эти возможности имеют решающее значение для разработки собственных приложений и решений искусственного интеллекта.

С 1 ноября EB4 был открыт для публики через ERNIE Bot с абонентской платой около 8 долларов в месяц. Это делает Baidu первой компанией в Китае, которая ввела плату за пользование ИИ, что отличает её от конкурентов, которые пока что не могут монетизировать свои разработки. Уже наблюдают рост числа платящих пользователей и ожидают, что эта тенденция сохранится в ближайшие кварталы.

Что касается корпоративных клиентов, то им предоставляется возможность использовать ERNIE через API для создания собственных приложений и решений для искусственного интеллекта. Сейчас более 10 000 предприятий активно используют ERNIE через API ежемесячно. Это число быстро росло с тех пор, как в конце августа компания получила зеленый свет от регулирующих органов. В первой половине ноября количество ежедневных внешних запросов выросло более чем на 50% м/м.

Итоги

Хороший отчет, выше ожиданий. Baidu уже не первый квартал показывает позитивную динамику по части доходов и эффективности. Общий доход составил 34,4 млрд юаней, увеличившись на 6% г/г и на 1% кв/кв. В том числе от основного бизнеса он составил 26,6 млрд юаней (+5% г/г). Этот рост был обусловлен продолжающимся восстановлением в таких отраслях, как здравоохранение и путешествия, среди прочего. Доходы от онлайн-маркетинга (входят в основной бизнес Baidu) выросли на 5% г/г до 19,7 млрд юаней. Выручка от iQIYI составила 8 b¥, увеличившись на 6% г/г.

Себестоимость выручки 16,3 млрд юаней, практически не изменилась по сравнению с аналогичным периодом прошлого года. Операционные расходы составили 11,9 млрд юаней, увеличившись на 8% г/г, в основном из-за увеличения расходов в Китае, в т.ч. на маркетинг, амортизацию серверов и платы за использование серверов, которые поддерживают ERNIE Bot.

Стоит отметить, что расходы почти по всем направлениям либо не изменились, либо выросли медленнее выручки. Это нашло отражение в небольшом улучшении рентабельности (валовой и по скорр. EBITDA) на 1-3 п.п. При этом скорректированная чистая маржа упала незначительно, всего на 0,1 п.п. г/г.

Рекламный бизнес

Признают, что динамика рекламных доходов остается медленной. Это связано как с макроэкономическими факторами, так и сохраняющимся замедлением конкретно бизнеса Baidu. Однако отметили, что наблюдают очень быстрый рост рекламных доходов от платформ онлайн-коммерции. Они, в свою очередь, составляют около 10% общей выручки от онлайн-маркетинга.

Также стоит отметить, что, судя по всему, ИИ уже помогает компании справиться с замедлением бизнеса. Добились значительных успехов в рекламном сегменте с помощью Gen AI. По сути, компания провела реструктуризацию всей рекламной платформы, включая создание креативов, таргетинг-рекламы и пр. Ожидается, что дополнительный доход от такого рода инициатив достигнет уровня «сотен миллионов юаней» уже в 4 квартале 2023 года.

Таким образом, в течение нескольких месяцев только этот фактор может привести к увеличению выручки Baidu на 1-5%, что очень неплохо, учитывая, что компания находится только в самом начале успешной монетизации ИИ-технологий. На сегодняшний день на новую платформу уже перешло несколько тысяч рекламодателей. Хотя это число относительно невелико по сравнению с общей базой рекламодателей, насчитывающей 0,5 миллиона человек, но оно «растет очень быстро».

Доходы от облачного бизнеса

Доходы от облачных вычислений в сфере искусственного интеллекта снизились на 2% по г/г. Связано это главным образом со слабым спросом на проекты интеллектуального транспорта. Без его учета динамика доходов была «уверенно положительной».

Тем не менее, считают, что доходы от облачных вычислений должны вернуться к положительному росту в четвертом квартале благодаря спросу на генеративный ИИ, а также низкой базе прошлого года.

Что касается интеллектуального транспорта, то в третьем квартале Apollo Go осуществила 821 000 поездок, +73% г/г, а совокупный объем заказов превысил 4,1 миллиона к концу третьего квартала. Цель в этом направлении остается неизменной: достичь безубыточности сегмента роботакси в течение пары лет, а потом выйти на стабильную операционную прибыль.

Ещё немного об ERNIE 4 (EB4)

C момента выпуска EB4 в середине октября получают положительные отзывы как от пользователей, так и от корпоративных клиентов. Многие предприятия попробовали протестировать EB4 и были «впечатлены его возможностями». EB4 завоевал репутацию «человека с развитым пониманием и сложными логическими способностями». По сравнению с EB3 и другими LM на рынке отметили, что EB4 генерирует более структурированные и четкие ответы.

Подписка за 8$ в месяц была воспринята позитивно. Не получают значительного негативного фидбэка. При этом напомним, что Baidu – первая на своем рынке компания, взимающая плату за услуги ИИ. Тут же можно пойти и путем продажи рекламы в ИИ-боте. Посмотрим на результаты по продажам ИИ подписок в следующем квартале.

Оценка

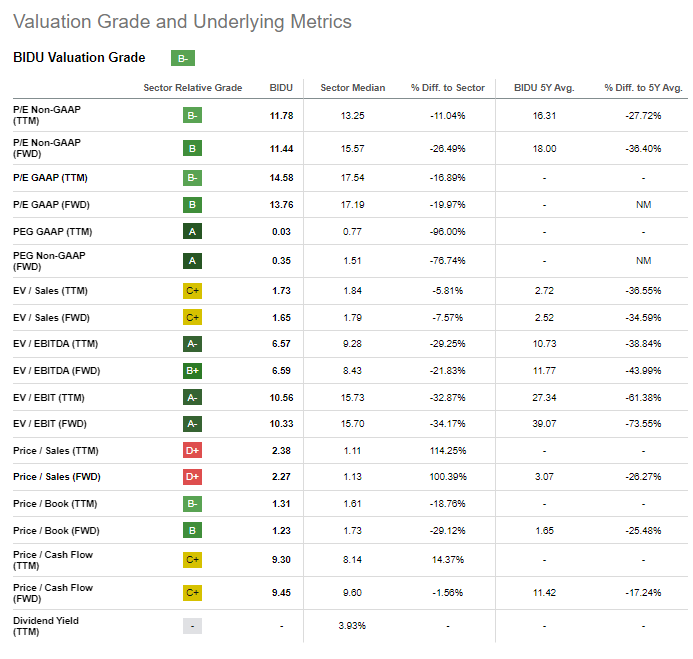

Non-GAAP FWD P/E Baidu 2023 = 11,1x, на 2024 год – 11х. Что касается P/S, то в 2023 году это 2,2х, а в 2024 – 2х.

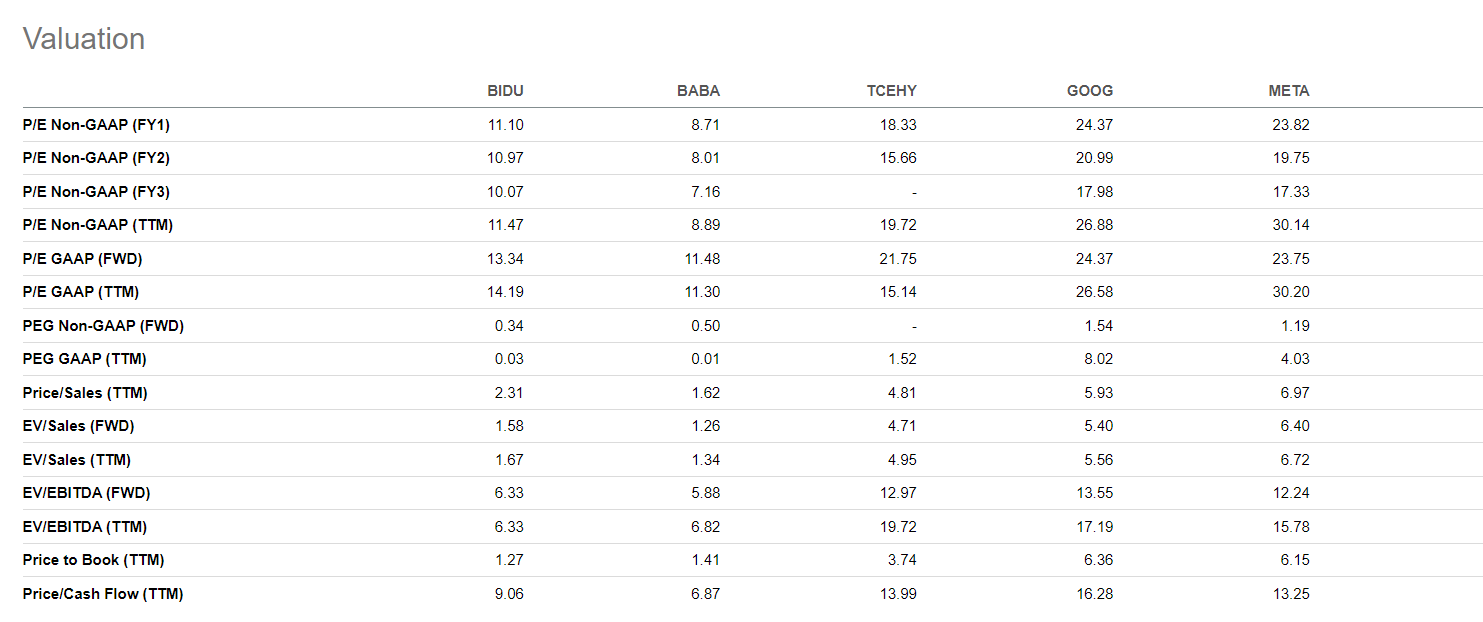

По основным мультипликаторам Baidu (HK:9888) стоит на 30-40% дешевле средних за 5 лет. Если сравнивать с основными конкурентами в Китае, то, например, по сравнению с Alibaba (HK:9988) стоят на 15-20% дороже. Но на 30-60% дешевле Tencent (HK:0700). И, конечно же, Baidu оценена заметно дешевле, чем американские аналоги – Google (NASDAQ:GOOGL) и Meta (NASDAQ:META - признана в России экстремистской организацией и запрещена). Но при этом у нее и темпы роста доходов куда ниже.

Прогноз

Baidu имеет хороший долгосрочный потенциал за счет новых направлений. В первую очередь это беспилотное такси, компания может быстро захватить значимую часть китайского рынка. Если технология будет работать эффективно, то инвесторы могут «ломануться» в Baidu так же, как недавно все рванули в NVIDIA (NASDAQ:NVDA). ИИ все-таки находится на более ранней стадии и окажет значимое влияние на выручку позже. Хотя первые шаги тоже могут привлечь хайп и инвесторов.

В среднесроке — драйвером станет «пробуждение» рынка рекламы, который застрял вместе с китайской экономикой. Понятно, что поможет и прекращение оттока иностранных инвесторов из китайских акций. Сами показатели компании стабильны и позволяют спонсировать новые направления без видимого ущерба. Что дает весьма выгодную комбинацию. Baidu оценена дешево относительно среднеисторических значений. При этом котировки остаются на нижней границе годового боковика, что делает текущие уровни привлекательными для входа.

Драйверы

- Успешные первые шаги в монетизации ИИ-технологий

- Ожидается ускорение темпов роста доходов рекламного бизнеса

- Низкая оценка

- Беспилотные такси

Риски

- Убыточность облачного бизнеса

- Слабая макроэкономика в Китае

- Выход иностранных инвесторов

Точка входа (120 HKD)

Среднесрочный потенциал (150 HKD)

Долгосрочный потенциал (240 HKD)