НЛМК на минувшей неделе неожиданно опубликовал финансовую отчётность по МСФО, которая оказалась сокращённой и содержала в себе только результаты за 3 мес. и 6 мес. 2023 года, в то время как финпоказатели за 2022 год в ней напрочь отсутствовали. Но и на этом спасибо!

Таким образом, тройка ведущих публичных российских сталеваров в лице ММК (MCX:MAGN), НЛМК (MCX:NLMK) и Северстали (MCX:CHMF) в том или ином виде дружно отчитались о своих полугодовых результатах. Однако без сравнения год к году полноценный анализ финпоказателей вряд ли возможен, поэтому предлагаю провести сравнение финансовых результатов 6m2023 с аналогичным периодом 6m2021 (в рублёвом выражении). Как вам идея?

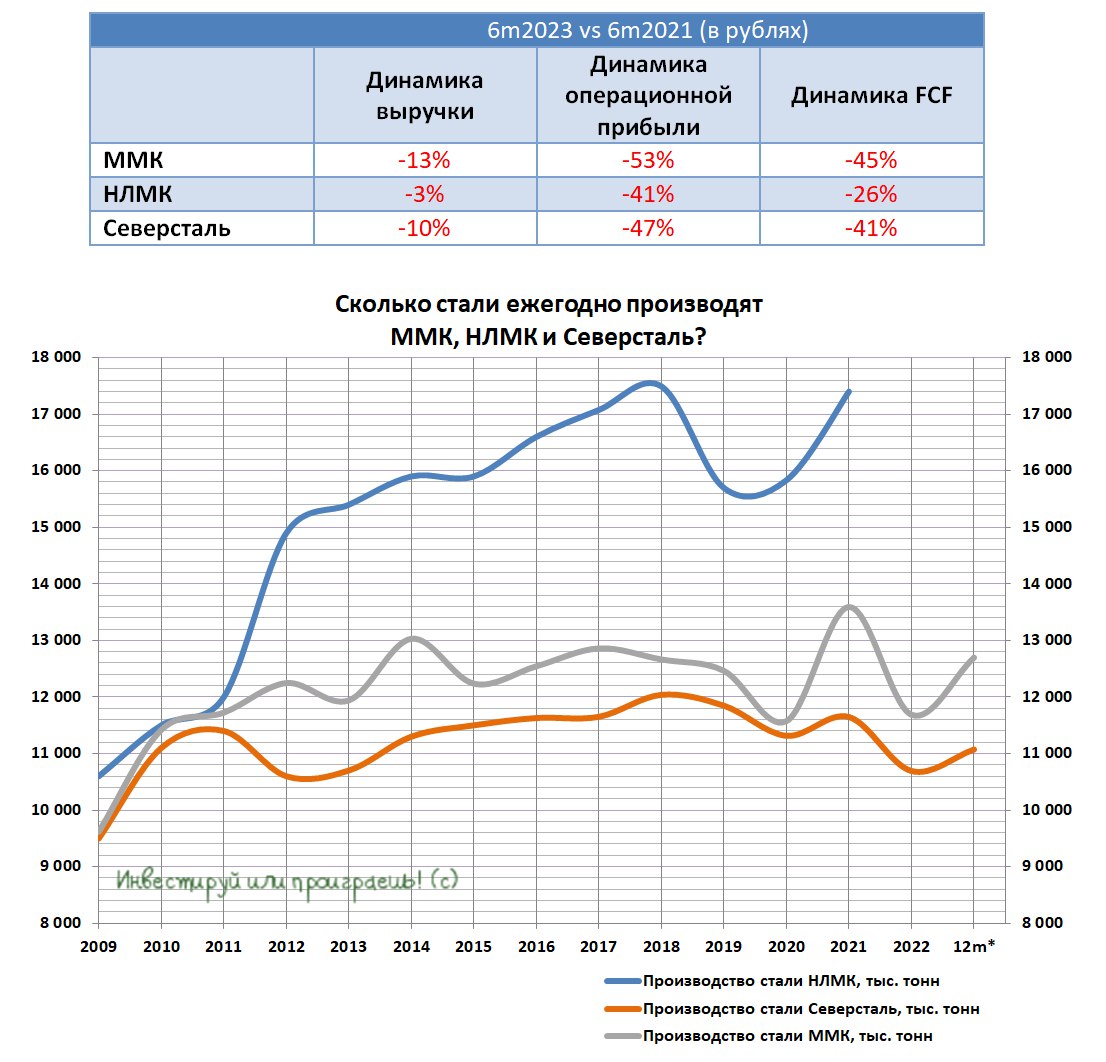

Согласно сравнительной таблице, представленной ниже, можно увидеть, что по трём основным финансовым метрикам динамика у НЛМК оказалась лучше, чем у ММК и Северстали: по выручке, операционной прибыли и свободному денежному потоку (FCF). Показатель EBITDA раскрыт не был, поэтому в таблицу не попал.

Никаких далекоидущих выводов я делать не хочу, полной картины у нас нет. Но в любом случае раскрытие отчетности НЛМК — это положительный сигнал, хоть и выглядит исключительно как удовлетворение требований регулятора, который обязал публичные компании публиковать свои результаты, начиная с 1 июля 2023 года.

Дополнительно отметим, что НЛМК заработал по итогам 6m2023 порядка 91,7 млрд руб. чистой прибыли, а благодаря наличию денежных средств на балансе (154,6 млрд рублей) чистая денежная позиция на конец первого полугодия 2023 года составила 16,1 млрд руб. Впрочем, эти тренды высокой прибыльности и снижения долговой нагрузки соответствуют результатам ММК и Северстали, отчитавшихся по МСФО ранее.

Ну и самый важный вопрос — это потенциальные дивиденды. Хочется верить, что уже совсем скоро ММК, НЛМК и Северсталь дружно выработают какой-то механизм и смогут, наконец, вернуться к дивидендной практике. Все акционеры очень ждут этого долгожданного события! Однако менеджмент этих трёх компаний пока тактически воздерживается от какой-то конкретики на этот счёт, намекая при этом, что компании вернутся к выполнению дивидендной политики по мере улучшения рыночной конъюнктуры.

Давайте рассуждать логически: спрос на металлопрокат сейчас стабильный, ценник на горячекатаный рулон позволяет работать с хорошей маржой, не пришло ли дивидендное время? На мой субъективный взгляд, улучшение рыночной конъюнктуры налицо, а потому я по-прежнему сохраняю надежду, что эмитенты могут утвердить выплаты уже по итогам 2023 года (в первую очередь Северсталь).