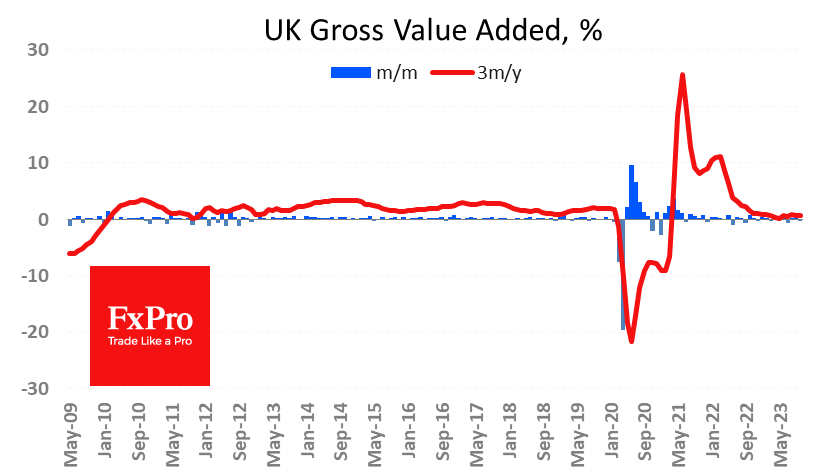

Продолжается публикация серии макростатистики, которая поможет создать картину экономики перед финальным решением Банка Англии в четверг. Как сообщается, экономика потеряла 0.3% за октябрь, откатившись по объёму на уровень июля.

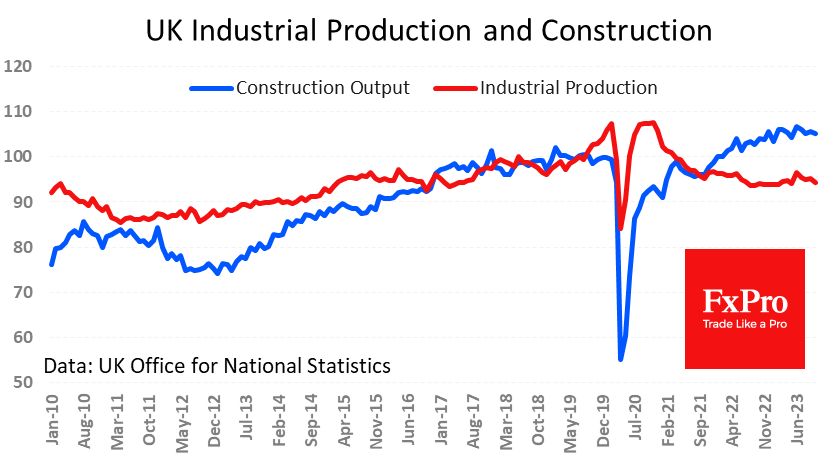

Тревожный звонок со стороны промышленного производства и строительства, которые считаются опережающими показателями бизнес-цикла. Индекс промышленного производства упал сразу на 0.8% в октябре (ожидалось -0.1%), а номинальный индекс откатился близко к уровням плато с последнего квартала прошлого года. Объемы промышленного производства лишь на 0.6% выше минимумов, установленных после пандемии. Если исключить период локдаунов, то таким слабым промпроизводство в Великобритании последний раз было в 2017 году.

Высокие процентные ставки оказывают давление на промышленность. Не помогает экономике также укрепление фунта против евро на 4% и доллара – на 12% за год. Сочетание ухудшающего глобального спроса и дорожающего фунта подавляют экспорт, который в октябре был на 254% ниже, чем годом ранее. Импорт также сокращается вслед за ценами на сырьё и энергию, и сейчас на 18% ниже пиковых значений августа прошлого года, но падение год к году составляет скромные 6%.

Экономика Великобритании нуждается в стимулах в виде более слабого курса GBP, что поддержало бы глобальную конкурентоспособность страны, и более низких процентных ставках для стимулирования производства и внутреннего потребления. С другой стороны, цены и зарплаты в UK растут наибольшими темпами среди крупных экономик, что не позволяет Банку Англии смягчать политику.

Такое сочетание факторов не оставляет Банку Англии другого выбора как декларировать завершение цикла повышения ставок и покорно ждать, когда сокращение экономики снизит инфляцию до приемлемых уровней, чтобы начать смягчать политику.

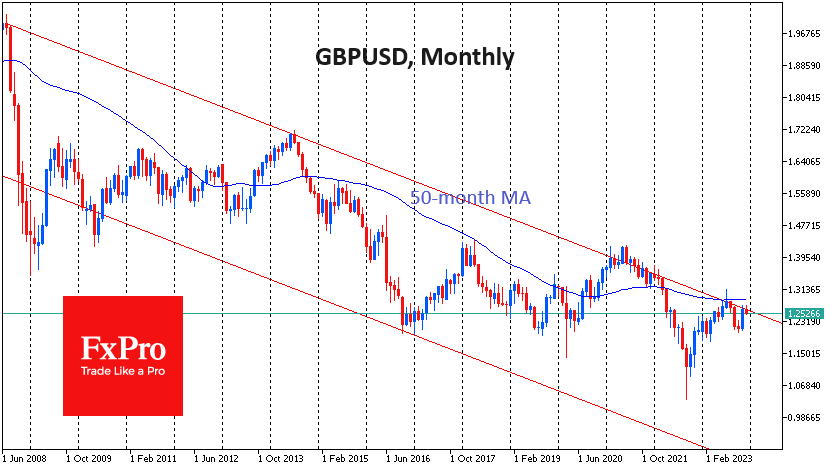

Британский фунт имеет многолетнюю тенденцию к снижению против доллара, берущую начало ещё во времена мирового финансового кризиса. В июле и последние недели GBP/USD добрался до сопротивления. Технически, мы можем увидеть как слом этой многолетней тенденции и разворот к росту, так и формирование мощного импульса вниз. Последний пакет макроэкономических данных даёт больше шансов для второго, пессимистичного сценария.