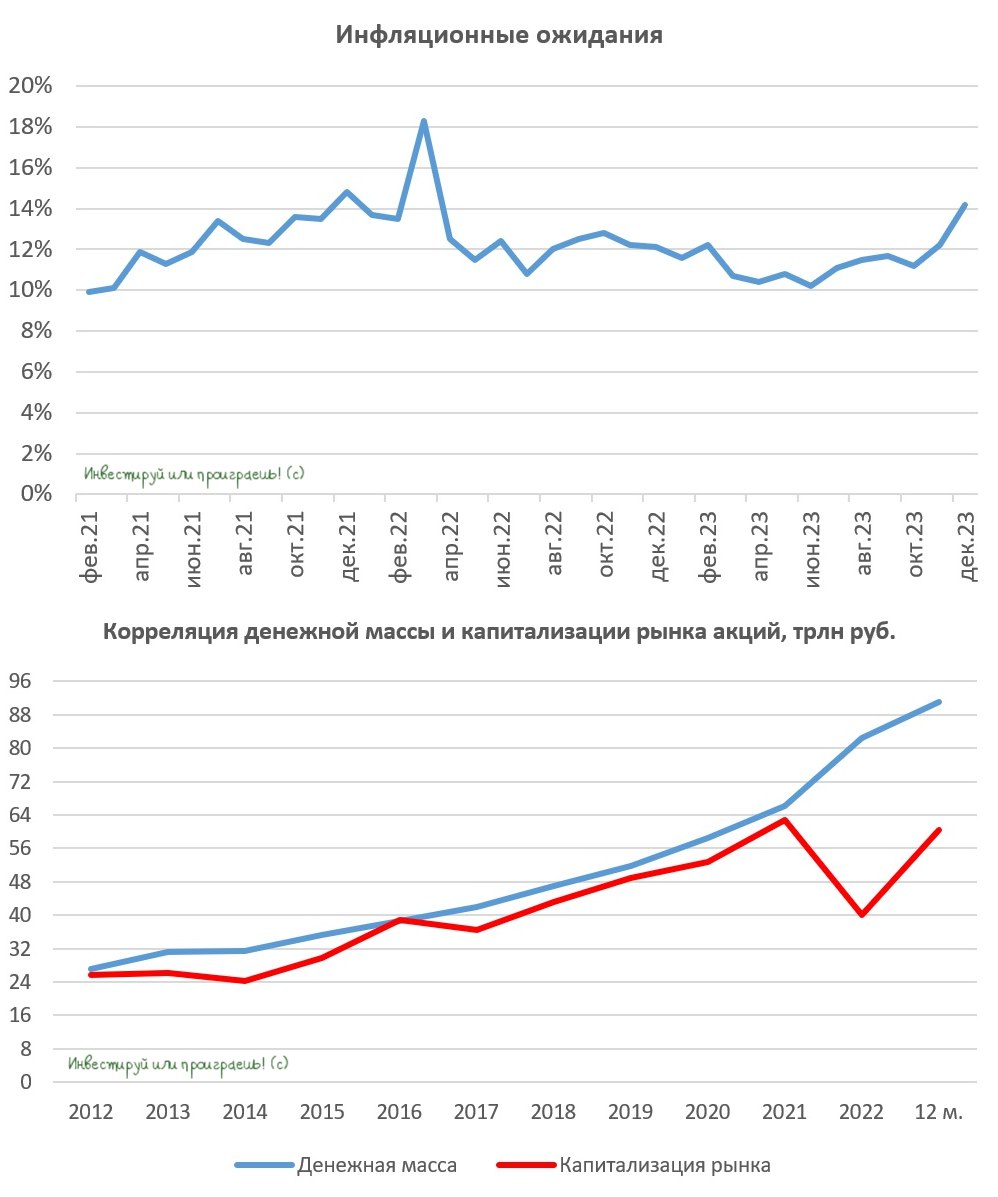

Только мы успели порадоваться заявлениям Эльвиры Набиуллиной о том, что пик ставок уже где-то рядом, как ЦБ РФ опубликовал оперативную оценку инфляционных ожиданий населения за декабрь 2023. Прежде чем услышать эту новость, лучше присядьте: показатель вырос на 2 п.п. до 14,2%.

Таким образом, инфляционные ожидания вернулись на уровень февраля/марта 2022 года, когда экономика столкнулась с внешними шоками, а инфляция росла не по дням, а по часам.

Означает ли сильный рост инфляционных ожиданий, что ЦБ будет вынужден снова повышать ключевую ставку на февральском заседании? С одной стороны — да, и мы этот сценарий обсуждали на прошлой неделе. С другой стороны, в середине марта пройдут президентские выборы, и, скорее всего, политики будут настойчиво просить регулятора не делать подобных шагов. Поэтому ЦБ фактически будет находиться между двух огней, и о его решении мы узнаем только через два месяца.

Аналогичная ситуация складывается и в Соединенных Штатах, где ФРС, выполняющая функции центробанка, уже посылает рынку сигналы о предстоящем снижении процентных ставок в следующем году, хотя там инфляция также высокая. В Штатах в 2024 году также пройдут президентские выборы, и политики просят монетарные власти пойти на снижение ставок.

Формально центробанки во всех странах мира являются независимыми и самостоятельно принимают решения по процентным ставкам. Однако на практике всё обстоит иначе, особенно когда речь идёт о таких значимых политических событиях, как президентские выборы.

Что же будет делать Центробанк России? Очевидно одно: ему придётся сохранять высокие ставки на протяжении продолжительного периода времени. Те инвесторы, которые ожидают снижения ставок до уровня ниже 10% к концу 2024 года, вероятно, в итоге окажутся разочарованы. На наш взгляд, уровень ставок ниже 10% мы увидим в лучшем случае только в 2025 году.

И на этом фоне может показаться, что ситуация выглядит крайне неблагоприятной для рынка акций. Однако не всё так плохо, как может показаться на первый взгляд. И тут самое время вспомнить про классическое соотношение капитализации фондового рынка и денежной массы (М2). В настоящее время этот показатель составляет 0,66х, в то время как за последние 10 лет, с момента введения первых антироссийских санкций, его среднее значение было равно 0,84х. Фактически это может говорить о том, что фондовый рынок недооценен примерно на четверть.

При этом ЦБ ждёт роста денежной массы (М2) в следующем году ещё на 10%, и в этом случае рынок акций при прочих равных становится недооцененным уже почти на 40%! К слову, в конце прошлого года рынок акций стоил вдвое дешевле денежной массы, и тогда многие инвесторы не верили в то, что фондовый рынок будет догонять М2, но капитализация рынка акций с тех пор выросла в полтора раза, косвенно доказывая эту корреляцию.

Подводя итог всему вышесказанному, давайте резюмируем, что сохранение высоких процентных ставок ЦБ в течение длительного периода времени — это, безусловно, неприятно, но не смертельно. Отечественный рынок акций по-прежнему остаётся дешёвым относительно денежной массы, и со временем этот дисконт будет обязательно сокращаться. Вот увидите!

Поэтому выше нос, побольше оптимизма и верьте в российский фондовый рынок! И тогда он ответит вам взаимностью.