Пятничный отчёт по рынку труда вызвал раздвоенную реакцию рынка, когда первоначальный всплеск оптимизма сменился ухудшением настроений по мере погружения в детали публикации.

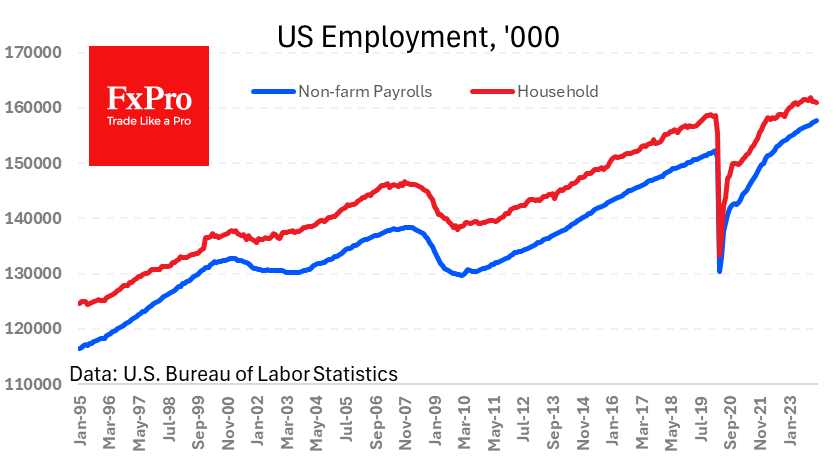

Главная цифра этого отчёта – превысила прогнозы, к чему все практически привыкли за последнюю пару лет. За февраль экономика США создала 275 тыс. рабочих мест, существенно лучше ожидавшихся 200 тыс.

Но подавляющее большинство других цифр были не столь радужными. Во-первых, прирост прошлого месяца пересмотрен с 317 тыс. до 229 тыс. Это меняет восприятие рынка труда в январе с «опасно перегрет» до «в рамках тренда».

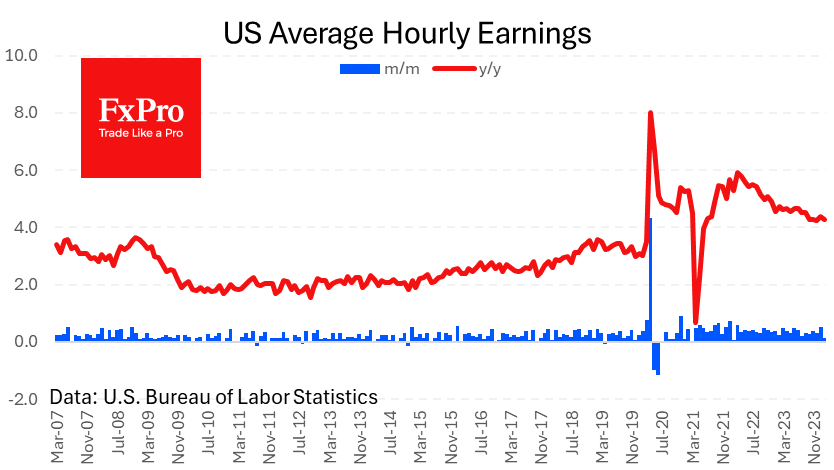

Зарплаты выросли на 0.1% м/м и 4.3% г/г, что на 0.1 процентного пункта слабей ожиданий по обеим метрикам. Этот темп удерживается примерно на этом уровне в последние 12 месяцев. Это выше темпов в 2.0–2.5%, которые мы видели с 2009 по 2017 год, но не поднимает риски ускорения инфляции.

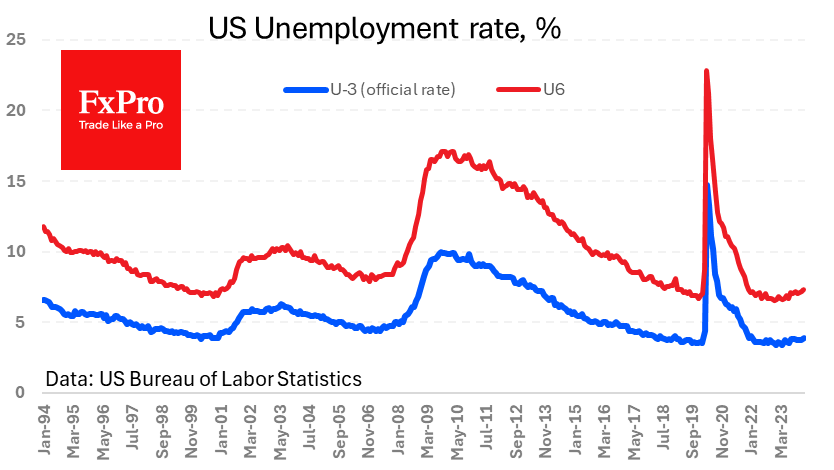

Ещё более слабые показатели BLS выдал в другом отчёте, основанном на опросе домохозяйств. Официальный уровень безработицы поднялся с 3.7% до 3.9% в феврале (изменений не ожидалось). Произошло это без изменений в доле экономически активного населения на 62.5%.

Согласно этому опросу, число занятых сокращается три месяца подряд, потеряв за это время 898 тыс. до 160.97 млн. Это самый низкий уровень с апреля 2023 года. Расширенный уровень безработицы U-6, учитывающий готовых работать полный день и т. п., составляет 7.3% - максимум с декабря 2021 и в тренде на рост последние 10 месяцев.

Разница между числом численном занятых по NFP и по опросам домохозяйств опустилась до исторического минимума в 3.16 млн. (меньше было лишь в апреле 2020).

Таким образом, отчёт по рынку труда США был сравнительно слабым, указывая, что по некоторым метрикам уже есть разворот к ухудшению. С одной стороны, это приближает дату снижения ставок Федрезервом. Но нужно быть реалистом: снижения процентных ставок идёт вслед за волатильностью и мощной распродажей на рынках. По крайней мере так было в последние полвека.